“股王”腾讯控股(00700)在昨日(7月5日)大跌3.57%后反弹无力,今日小幅收涨0.9%,目前股价回到了今年1月4日低点附近。真可谓辛辛苦苦大半年,一夜回到“解放前”,今年涨幅“清零”了。

众多投资者也在腾讯跌跌不休的过程中屡屡抄底,但结果可能事与愿违。而对于技术派来说,昨天的大跌又破了近期关键的支撑位置572港元一线,让腾讯的股价走势又蒙上一层阴影。

来源:华盛通

来源:华盛通

不过很多人也开始关注到,目前腾讯的动态市盈率仅25倍左右,回落到了2018年情绪最悲观时的估值水平,认为到了极佳的抄底时刻。那么腾讯如此弱势的表现究竟为何?而面对相对低估的水平,又是不是真的出现了抄底机会呢?

下跌,非腾讯之“罪”

关注腾讯的投资者,想必也同样关注到其他大型科技股的表现了,如阿里巴巴(09988)、美团(03690)、京东(09618)、快手(01024)等。无一例外,这些曾经的明星科技股在今年表现都非常糟糕,截至7月6日收盘,快手年内跌幅甚至高达43%,百度(09888)也大跌26%。

来源:华盛通

从这个角度来看,腾讯年内仅微跌0.6%,在众多科技股中表现还算不错。另外从整体大市的角度来看的话,恒生指数今年微涨3%,腾讯并未落后太多。纵观恒生指数成分股今年来的表现,涨幅居前的是中信股份(00267)、中石油(00857)、碧桂园服务(06098)、安踏(02020)和长实集团(01113),中石油和中信今年累计上涨竟都超过65%!

来源:华盛通

从这里基本上可以看出,今年市场的主线不在科技股,而主要集中在能源、金融等传统周期行业以及新兴的物业管理和国潮消费行业。

因此,市场风格的转换指导了大部分资金的流向。纵使腾讯依然是“股王”,在一季度依然每个月大赚超百亿,但市场对此并没有炒作的热情。所以,腾讯的下跌并不是腾讯的错,而主要是市场此时的选择不同。

和天花板说不,视频号正在进击

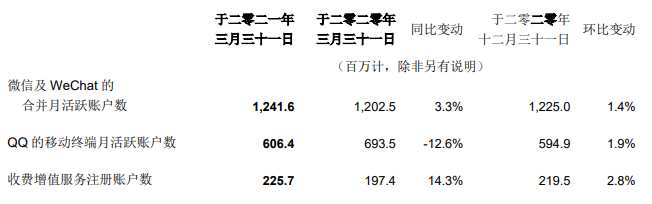

面对腾讯的下跌,也有很多质疑其“增长空间”的声音。作为腾讯最大的流量入口,微信在今年Q1合并月活数为12.4亿,同比增长3.3%,环比仅增长1.4%。而QQ的月活数已不及微信的一半,同比大幅下滑了12.6%。

来源:腾讯财报

也就是说,在中国几乎人人都有了微信。这样一来,微信在中国几乎没有了增量的空间。而QQ的前车之鉴不得不防,毕竟微信能够打败QQ,而下一个打败微信的,还会是腾讯旗下的产品吗?

快手和抖音已然露出了獠牙。从月活数据来看,快手一季度财报披露月活用户已经达到5.2亿,CEO宿华在上月表示,全球月活达到了10亿。而被视为腾讯最大对手的字节跳动,旗下产品全球月活用户即将超过20亿。

来源:公开网络

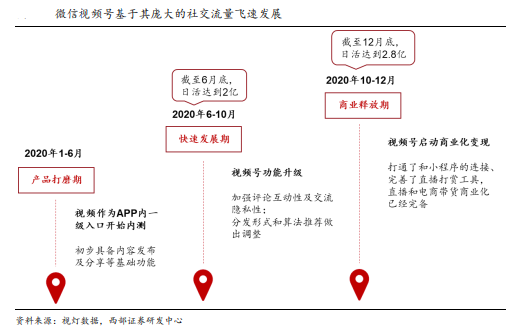

当然,腾讯并不会将江山拱手让人。依靠短视频起家的快手和抖音,也让腾讯看到了自己新的增长极。依托微信12亿月活的入口,腾讯视频号可以很简单地获得流量和变现机会。而短视频的消费是由内容决定的,这也是为什么快手和抖音能同时取得好成绩的原因。对于腾讯来说,吸引更优质的创作者入驻视频号,并不是件难事。

来源:西部证券

经过近一年发展,今年6月30日,微信官方正式推送“视频号互选平台”上线,意味着创作者变现开启,内容生态建设已经开始提速。天风证券认为,视频号的互选平台功能类似于“去中心化”的达人接单平台,将服务于广告主和流量主的商业合作,这是视频号商业化基础设施的重要一环。

今年以来,视频号已经进入调优期,流量入口持续升级,商业化工具进一步丰富,内容生态稳步向好。随着互选平台上线,内容交易渠道将更加通畅,后续视频号内容生态建设提速值得期待。创作者的流量变现,也将缩小与抖音、快手的差距。

游戏霸主,元宇宙想象空间巨大

腾讯在游戏领域的霸主地位,是快手和抖音无法企及的。今年Q1,腾讯游戏收入增长17%至436亿,《王者荣耀》、《和平精英》等手游继续保持强劲吸金能力。而就在去年,腾讯旗下的天美工作室创收超过100亿美元,已成为全球最大游戏开发商。

来源:公开网络

来源:公开网络

不仅如此,腾讯仍在加紧步伐进行全球性的投资和收购动作,试图将自己的游戏帝国版图进一步扩张。2020年,腾讯总计投资了全球29家游戏公司,进一步保持游戏领域的领先地位。

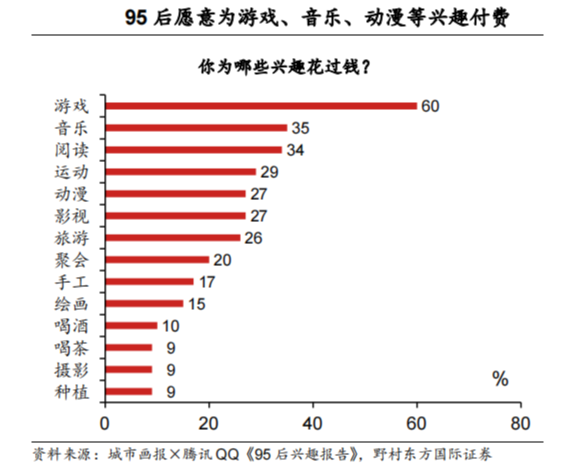

据艾瑞咨询数据显示,在主要娱乐形式中,游戏是变现效率最高的。腾讯所发起的《95后兴趣报告》也显示,更多人愿意为游戏花钱。这也意味着,年青一代的潜在消费能力和消费意愿是极强的,这将是腾讯未来增长源源不断的动力。

来源:野村东方国际证券

如果你觉得游戏也就这样了,那就大错特错。2018年一部极度炫酷的电影《头号玩家》,已经让人们看到了游戏的未来——元宇宙。这种基于现实的虚拟空间,核心要素包括了极致的沉浸式体验、丰富的内容生态、超时空的社交体系、虚实交互的经济系统。对于更高的技术要求,也将促使新的技术革命,这对于在游戏、社交领域领先的巨头腾讯来说,是个绝佳的风口。

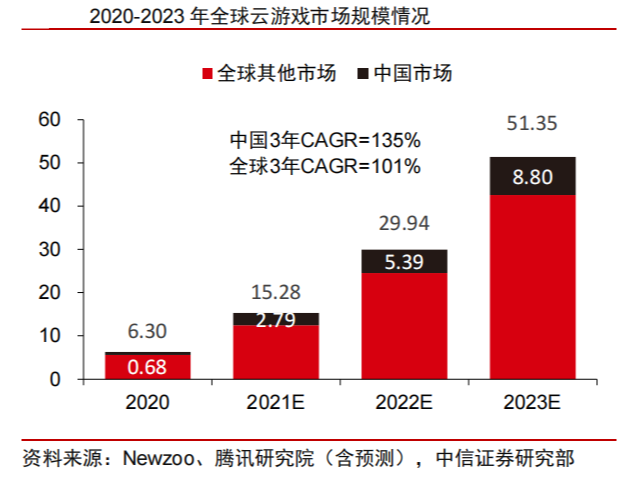

光从游戏来说,研究数据显示,至2023年,全球云游戏市场规模将达到51.35亿美元,3年复合增长率高达101%,而中国更是高达135%。

来源:中信证券

腾讯在被认为是下一代互联网交互形式的革命——元宇宙产业中已经入局,未来将明显占得行业先机。这也将促使一系列的新游戏、新产品(如AR/VR)不断研发问世,或带领我们走入下一个科技阶段。

生态体系完善,变现渠道广阔

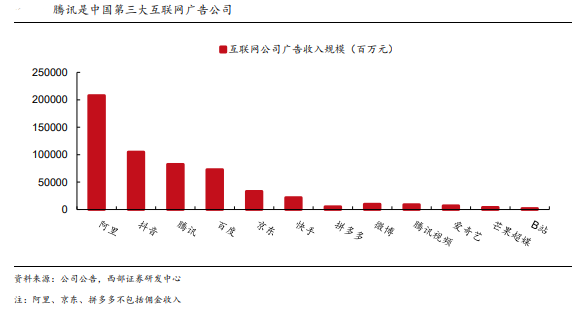

除了目前稳居世界游戏龙头和中国社交龙头外,腾讯还是中国第三大互联网广告公司。从广告规模看,2020年腾讯广告业务营收822.7亿元,同比增长20%,仅次于阿里巴巴和抖音。2021Q1,广告业务营收218亿元,同比增长23%,全年有望继续维持高增长状态。

来源:西部证券

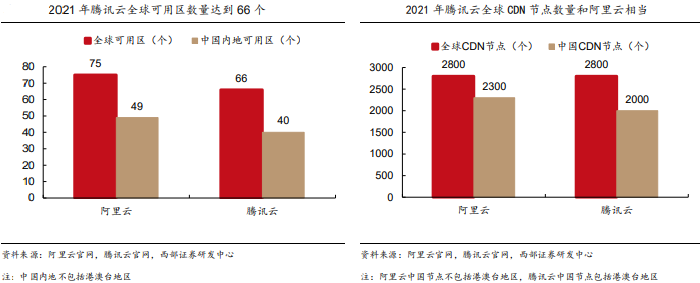

金融科技服务(包括腾讯云)是腾讯又一大王牌,在2020年营收中占比高达22%,达到1281亿元。在IaaS和PaaS基础设施领域,腾讯云已经占据了全国TOP3的位置,当前可用区和网络节点数量基本赶上了阿里云的水平。而由于腾讯长期在游戏、社交、支付等领域有着领先的用户流量和产品积累,也让腾讯云计算在消费互联网、金融两个领域具备较大优势。

来源:西部证券

据IDC报告数据显示,腾讯云在视频云流量、游戏类公有云服务、社交资讯类公有云服务、交通出行类公有云服务等领域的市场占有率第一。到2020年下半年,腾讯在中国金融云市场的占有率也高达16.7%,仅次于阿里巴巴,高于华为。

此外,腾讯在银行、理财、保险、基金、小贷等方面也积极拓展,目前基本上已经拿下了金融领域的主要牌照。

小结:

作为目前中国市值最高的公司,股王还是那个股王。和全球领先的几大科技公司相比,腾讯目前的市值还存在不小的想象空间。而在各个领域积极布局的腾讯,未来还是值得期待的。当然,越发严格的安全审查监管、反垄断监管,都会是腾讯面临的风险,但肯定不是主要问题。

而关于是否能够抄底,试想当2018年股价触及250港元时,又有谁能看到在随后不到3年时间内,腾讯涨到超过700港元呢?要说未来的话,毕竟科技才是第一生产力啊。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。