今日,港股IPO市场惊现一只医药股黑马!

和黄医药(00013)回港上市首日大涨53%,报60.30港元,最高涨幅达114%,最新港股市值511亿港元。与同日上市的奈雪形成鲜明对比,奈雪的茶(02150)今日开盘即破发,收盘跌超13%,让打新股民大跌眼镜。

行情来源:华盛证券

和黄医药到底是何方神圣?

和黄医药乃李嘉诚旗下的生物药企,在肿瘤学与免疫学开创了10款临床阶段创新药物,2016年在美股已经上市。

和黄医药本次回港上市,招股日期正好与热门消费股“奈雪的茶”相撞,结果大部分市场资金全被奈雪吸引去了,没有多少人关注这只生物医药股,最终公开发售阶段仅获得微幅超购,市场普遍不看好。

谁也没料到,在发售阶段尾声,和黄医药的新药获批了。

6月22日,和黄医药宣布,其研发的小分子MET抑制剂赛沃替尼(savolitinib)已在中国获批。

意味着中国迎来了首款获批的选择性MET抑制剂,这也是全球获批的第3款MET抑制剂。

最终这一大利好在新股上市首日得到验证,和黄医药首挂收盘涨幅50.37%,盘中最高涨到了114%,打新股民直呼过瘾。

机会不断!这3只医药股到底怎么选?

继和黄医药之后,目前还有3只医药股即将在港股上市,包括腾盛博药、亿腾医药和创盛集团。哪一只具备和黄医药一样的潜力?

据大量的研报显示,评判一只医药股质地如何,需要综合管线赛道、研发进度,研发投入,管理销售团队等等因素进行分析。

从打新的角度来看,尤其需要关注的是研发赛道和研发进度,因为前者反映的是市场前景、竞争程度,后者反应了收益兑现的时间,同时对打新收益起着决定性的作用。

01

腾盛博药

资本实力雄厚,从国外引进两款乙肝创新疗法

腾盛博药成立于2017年,专注于以传染性疾病为代表的公共卫生疾病治疗。

对于腾盛博药,不得不提的是其雄厚的资本实力。

上市前,腾盛博药进行过3次私募融资,合计超过4亿美金。据招股书披露,目前投资组合中还包括:Invesco、GIC、Capital Group,清池资本、高瓴资本等众多一线医疗长青基金。

再来看看腾盛博药有哪些核心产品:

- 核心产品2款:BRII-179,BRII-835

- 治疗领域:HBV感染(乙肝)

- 研发进度:处于2期试验阶段

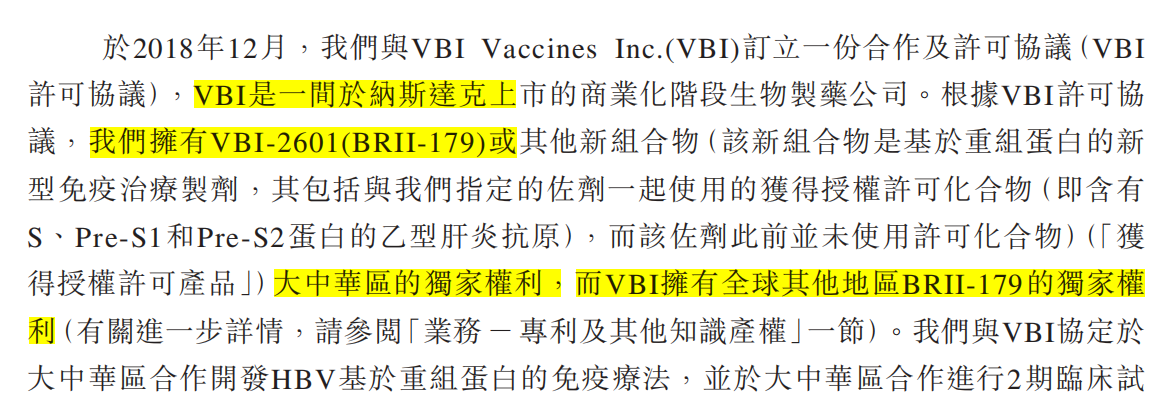

腾盛博药的管线覆盖传染科和中枢神经科,目前有2款核心产品,用于HBV感染(乙肝)。其中一款BRII-179引进的是VBI Vaccines的重组蛋白免疫疗(VBI-2601),另一款BRII-835来自Vir Biotechnology的新型研究性RNA干扰治疗药物(VIR-2218)。

两款核心药物均签署了引进授权协议,这意味着腾盛博药充当两款药物在中华区实验的资金方,一旦研发成功成果共享。

据官方资料,腾盛博药向VBI预付了4百万美金,并作出了7百万的股权投资,获得了药物的独家开发权;另外,腾盛博药就每个Vir项目需要向Vir支付的选择权行使费介乎约数百万美元到2,000万美元不等。

市面上的乙肝药物明明已经很多了,为什么腾盛博药还要研发?

的确,国内已经获批的HBV抗病毒药物大概有12种之多,但没有一种高效的一线NRTI能够将病毒载量抑制到无法检测的水平,一旦治疗停止,绝大多数患者会出现病毒反弹,需要接受终身治疗。

而腾盛博药所做的就是根治病毒,即功能性治愈。目前市面上治疗HBV的功能性疗法包括治疗性疫苗、siRNA及衣壳组装调节剂,腾盛博药提供的是一种联合疗法,结合治疗性疫苗及HBV功能性治愈siRNA的联合疗法,这种疗法在亚太地区的进度较为领先。

总结

- 我国是“乙肝”大国,腾盛博药所研究的乙肝功能性治愈疗法有巨大的市场潜力。

- 目前腾盛博药的2款核心药物处于临床2期,尚未获批。

- 但引进授权有一个好处,依靠国内基数较大的患者群,快速推进临床试验,并在商业化阶段通过医保谈判快速放量。

02

创胜集团

热门PD-(L)1赛道中另辟蹊径,坐拥明星股东

创胜集团成立于2010年,是一家具备生物药研发、临床和生产全流程整合能力的国际化生物制药公司。市前引入多名投资者,其中礼来亚洲基金(LAV)持有上市前约16.6%股权,为主要股东。另外,淡马锡、高瓴资本、Teng Yue Partners、私募股权基金Epiphron Capita Fund等均为股东。

核心产品及研发进度如下:

- 核心产品1款:MSB2311

- 治疗领域:癌症,适应症为TMB-H实体瘤

- 研发进度:处于2期试验阶段

创胜集团有1款核心产品MSB2311,是一种针对TMB-H实体瘤的人源化PD-L1单克隆抗体(单抗)候选药物,已向国家药监局提交1期结束分析报告,并于2021年1月获准对TMB-H实体瘤患者进行2期试验。

PD-(L)1是什么?一种控制免疫反应的蛋白靶向抗体,用于治疗各类癌症。

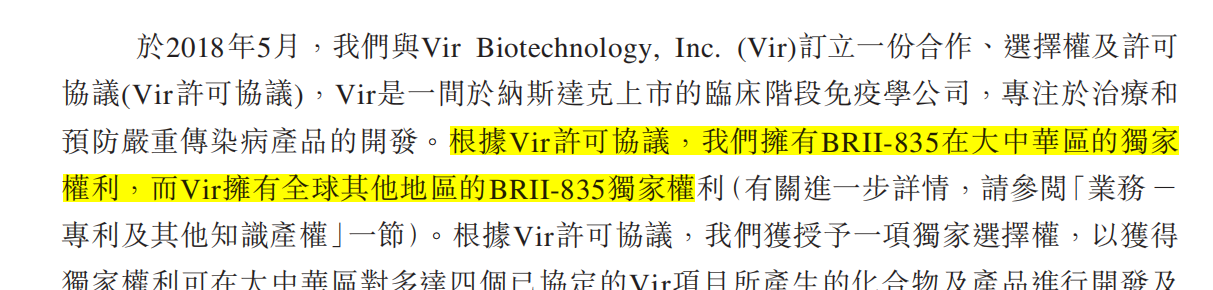

国内已上市8家PD-(L)1单抗,呈现4(进口)+4(国产)的格局。进口公司包括默沙东、百诗美施贵宝、阿里斯康、罗氏,国内公司包括恒瑞医药、百济神州、信达、君实。

国内的PD-(L)1单抗呈现扎堆研发的状态,按照肿瘤部位分类的24个类型的肿瘤,其中竞争最激烈的是前四大肿瘤:肺癌、胃癌、肝癌、食管癌,每个适应症均有超过10家在研。但就TMB-H肿瘤适应症来说,国内还没跑出一款获批产品。

创胜集团核心产品MSB2311开发的首要适应症为TMB-H肿瘤,目前尚不存在获批准的PD-(L)1疗法,目前唯一可以参考的已获批的TMB-H适应症产品,是默沙东的可瑞达Keytruda。

据FiercePharma预测,默沙东的Keytruda是2020年全球销售增长排名榜首的一款药物。2020年,Keytruda全球销售额增长30%,达到143.80亿美元。

总结

- PD-(L)1赛道的大适应症竞争激烈,但目前国内无针对TMB-H适应症的药物产品产品获批,创胜集团可谓是另辟蹊径。

- 创胜集团的2款核心药品处于临床2期,在进度上没有亮点。

- 国外同类获批产品可瑞达Keytruda市场销量增速雄冠全球。但值得注意的是,可瑞达Keytruda的治疗范围更大,几乎不限癌种,该产品仅在中国就有7个适应症获批,包括黑色素瘤、非小细胞肺癌等等。

03

亿腾医药

已实现盈利,心血管药Vascepa获批指日可待

亿腾医药成立于2001年,涵盖抗感染、心血管、呼吸系统三大核心治疗领域。2017年、2018年、2019年、2020年年度利润分别为-3854万元、-2.15亿、1.73亿、8694万。IPO前,红杉资本持股约7.4%,SCC Growth持股约3.06%,OrbiMed Asia Partners持股为6.62%,OrbiMed III持股为6.43%。

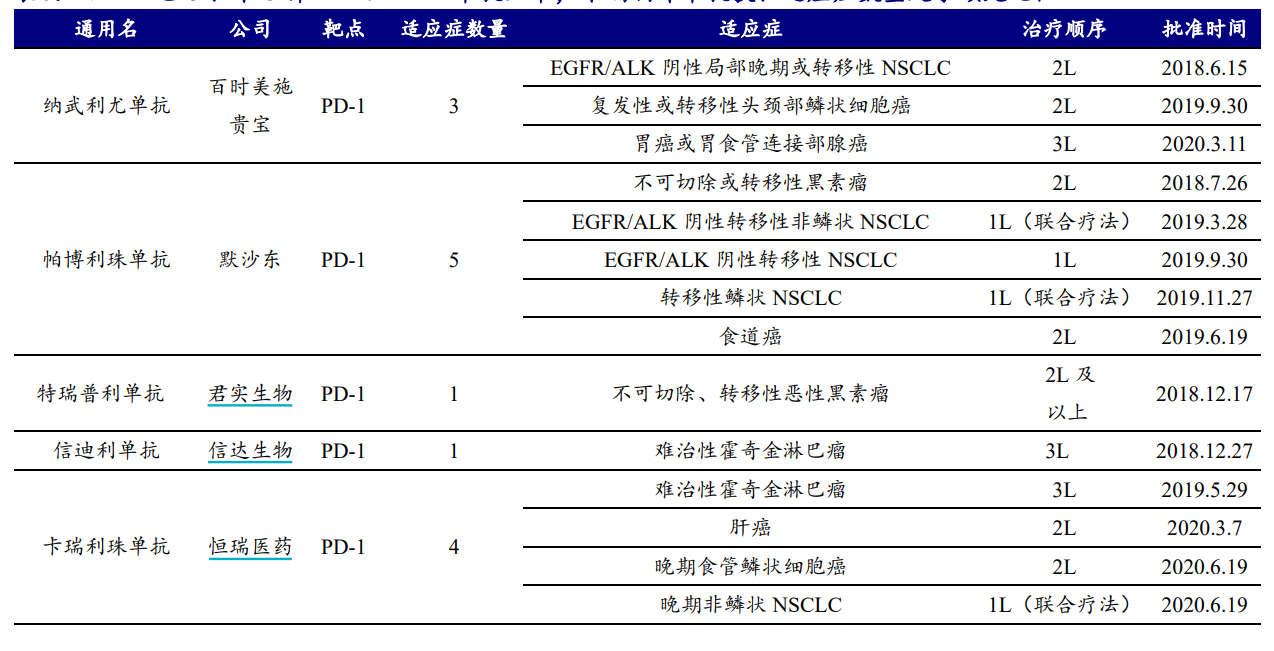

亿腾医药有3款产品实现商业化:

- 稳可信:治疗MRSA(耐甲氧西林的金黄葡萄球菌),收购自礼来。

- 希刻劳: 儿科用抗菌品牌,收购自礼来。

- FPN:最新一代ICS雾化剂,适用于治疗哮喘,收购自GSK。

前两个药物是持续贡献公司大部分收入的著名领先抗感染品牌,但并无专利保护。

另外,亿腾医药有3款具备独家专利权的核心在研药物:Vascepa、Mulpleta及EDP 125,其中Vascepa的研发进度最快。

Vascepa在2012年首次获得FDA批准作为饮食联合治疗药物,可降低目标高危患者的持续心血管疾病风险。资料显示,Vascepa也是唯一一个获得FDA(美国药监局)批准作为最大耐受剂量他汀类药物治疗的联合治疗药物。

近年Vascepa在美国的销量大增,2017年、2018年、2019年及2020年销售额分别为1.8亿美元、2.28亿美元、4.27亿美元及6.07亿美元,2017年至2020年的复合年增长率为50%。

至于该药物在国内市场的审核进度,亿腾表示,国家药监局已于2021年2月受理审核Vascepa新药申请。

总结

- 亿腾医药有3款商业化产品,已实现盈利,2020年利润8694万。

- 核心在研药物Vascepa在美国十分畅销,年销量达6亿美元,是目前亿腾医药整体药物收入的2倍。且就减少心血管事件这一适应症来说,这种药物在国内目前找不到竞争对手。

- Vascepa具备FDA认可,获中国药监局批准指日可待。