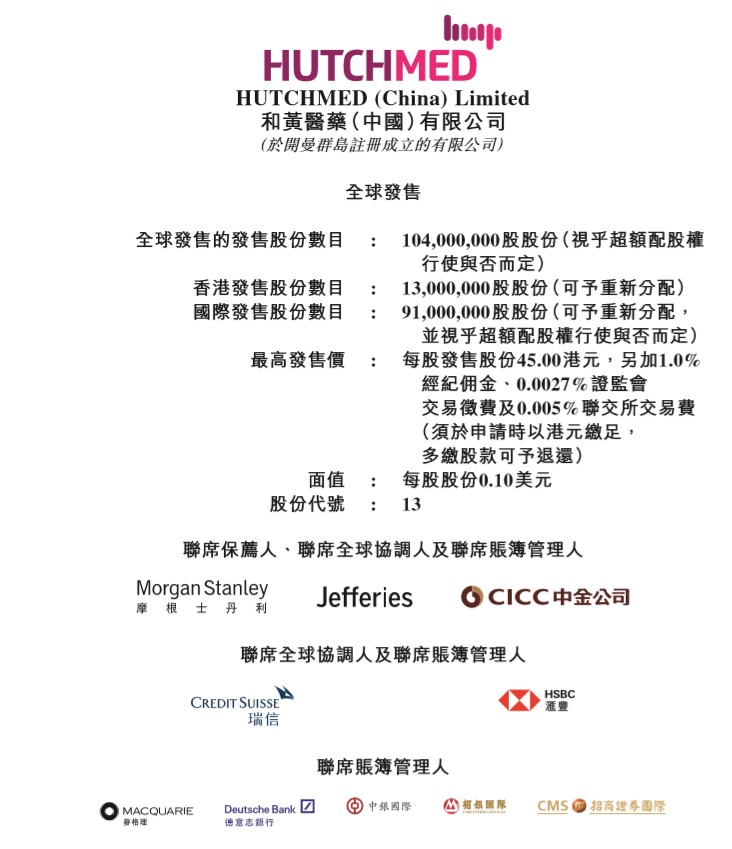

近期是医药股的上市潮,本周又有一只颇具看点的医药股开启招股——和黄医药。其公告称,公司于6月18日(今日)-6月23日招股,拟发行1.04亿股。

招股价不超过每股45港元,入场费为22726.74港元,募资总额为44.41亿港元。公司将于6月30日登陆港交所正式上市。

和黄医药是谁?

这家处于商业化阶段的创新生物制药公司,旨在成为研发、开发及商业化治疗癌症及免疫疾病靶向治疗及免疫疗法的全球领导者。

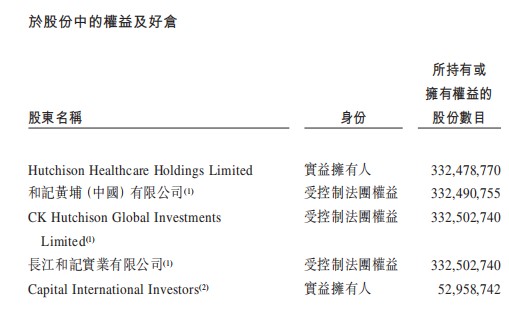

李嘉诚旗下长江和记是和黄医药第一大股东,长江和记透过CKHGI、和记黄埔中国及HHHL于约44.66%已发行股份中拥有权益。

上市后,李嘉诚是和黄医药第一大股东,长和将持和黄医药股份的39.2%,公司董事持股2.1%,公众股东持股58.7%。长江和记、CKHGI、和记黄埔中国及HHHL各自将仍然为控股股东。

来源:招股说明书

得华人首富李嘉诚站台的和黄药业究竟有哪些看点?一起来看看吧!

一、致力于癌症治疗,已迈入商业化阶段

成立于2000年的和黄医药是中国首批自有药物发现引擎的公司之一,致力于发现和开发治疗癌症和免疫性疾病的靶向药物和免疫疗法,目前已处于商业化阶段。在本次港交所上市之前,已于美国纳斯达克和英国伦敦证券交易所上市。

来源:华盛证券

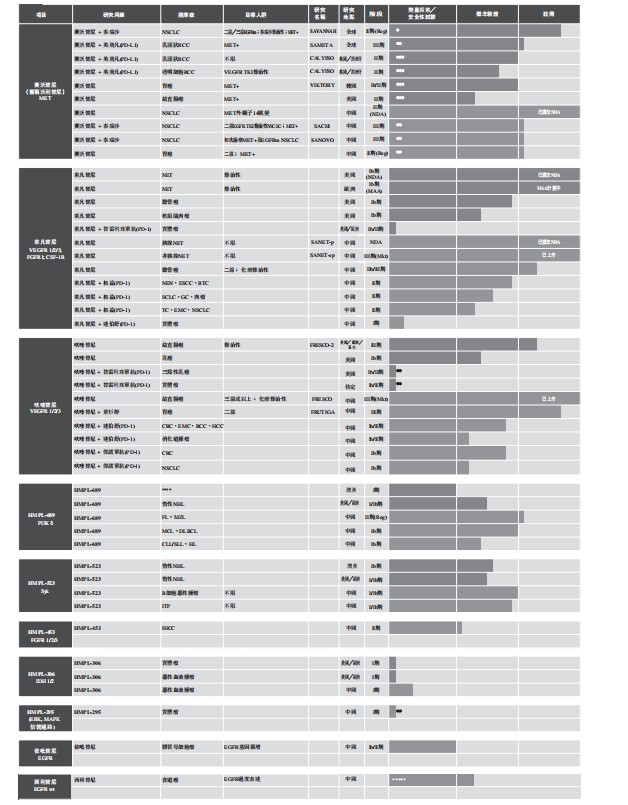

过去十五年,公司自有发现引擎已创建一系列产品管线,包括十种处于临床阶段的候选药物及另外七种处于临床前试验阶段的肿瘤及免疫候选药物,于研发方面的成功亦促使与阿斯利康及礼来等全球顶级制药公司进行开发合作。

来源:招股说明书

目前,和黄医药共有9个抗癌类候选药物正在全球开发中,其中针对VEGFR激酶家族的呋喹替尼已于2018年在中国获批治疗转移性结直肠癌。

2018年,呋喹替尼获批用于治疗三缐mCRC患者,使和黄医药成为首家将自主研发创新抗肿瘤药物带向无条件批准及上市的中国生物医药公司,商业团队于21年初推出自主研发的第二种肿瘤药物索凡替尼,用于治疗晚期非胰腺NET。

2020年12月底,索凡替尼首次在中国获批上市,成为继呋喹替尼之后,和黄医药第二个在中国获批上市的创新肿瘤药。

就在上月(5月3日),和黄医药宣布已完成向美国FDA滚动提交索凡替尼(surufatinib)的新药上市申请(NDA),这是和黄医药在美国提交的首个新药上市申请。

自主研发的第三种药物是用于治疗肺癌的赛沃替尼。该药目前正在进行最终监管优先审评,有望最早于21年年中在中国获批上市。

在美国,三种主要创新药物亦正进入最终监管审评或已开始註册意向研究,另有三种肿瘤候选药物目前处于早期临床开发阶段。

目前,该公司在研管线中还有6款创新候选药物正处于临床阶段,包括Syk抑制剂、PI3Kδ抑制剂、FGFR1/2/3抑制剂、IDH1/2双重抑制剂等。

来源:招股说明书

目前公司亦正在组建自有的美国商业化团队,为索凡替尼可能于21年底或22年初在美国商业上市进行准备工作。

二、千亿市场已打开,中国市场机遇更高

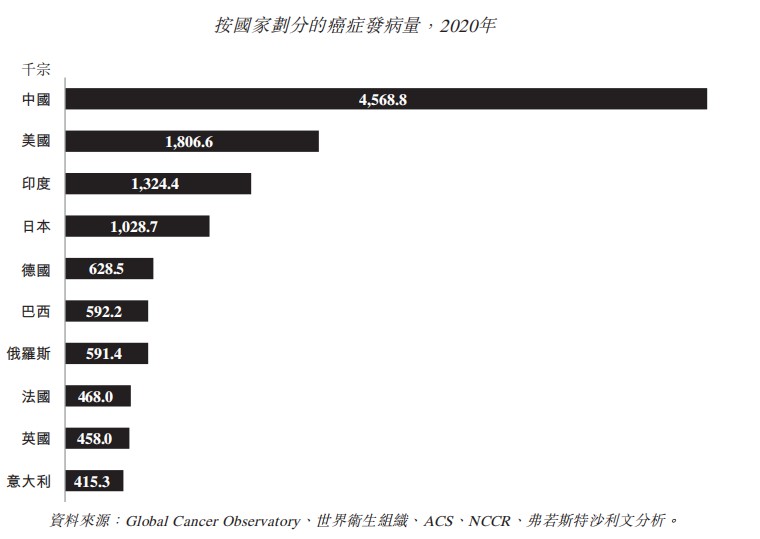

癌症,被世界卫生组织列为世界五大疑难杂症之一,目前中国的发病量仍居高不下,仅2020年,中国的癌症发病新增数量就达到了460万宗,约占全球新增数量的四分之一至多。

来源:招股说明书

然而,在中国,肿瘤疗法的可及性远远落后于其他发达国家和地区。比如,目前仅有43种肿瘤分子靶向药物在中国上市,但在美国,却有多达107种选择。

更多的肿瘤药物将为中国的肿瘤药物市场提供更多新的机遇,中国政府在政策的支持方面用力颇深,先后出台了各种优惠的税收政策、人才奖励计划和专项公共研发补贴以支持境内公司进行创新药物研发。

来源:招股说明书

自2016至2020年,共计226种药物根据优先审评系统获得审批,和黄医药的呋喹替尼亦通过其审批。

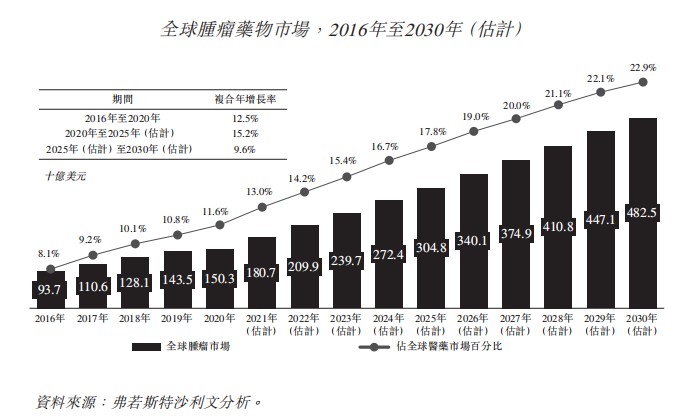

全球肿瘤药物市场近年来发展迅猛,增速达到了医药市场的整体水平的四倍。全球肿瘤药物市场的市值空间从2016年937亿增长至2020年,已达到1503亿美元,期间复合年增长率为12.5%,而总体医药市场的增长率仅为3%。

来源:招股说明书

据弗若斯特沙利文测算,2020至2025年间,全球肿瘤市场将维持在15.2%的高增速,仍然是三倍于整体医药市场的速度,预计其在2030年将达到4825亿美元的市场空间,一举拿下全球医药市场五分之一的份额。

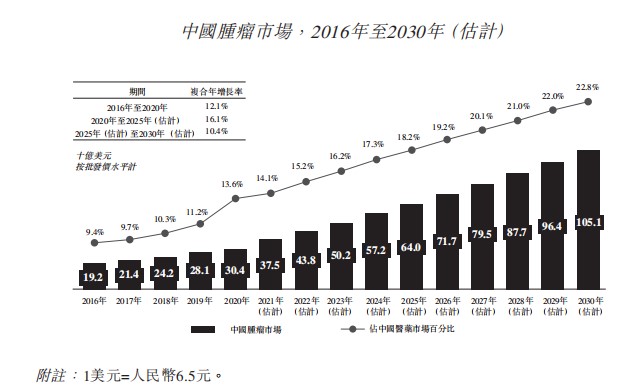

更值得一提的是,中国的肿瘤药物市场的增速还要更高于全球市场,随着利好政策的持续加持、新药研制上市及患者负担能力的不断提高,预计2030年,将打开1051亿元的市场空间。

来源:招股说明书

三、持续加大研发力度,蒙一众大佬重金支持

和黄药业的财务成绩怎么样呢?

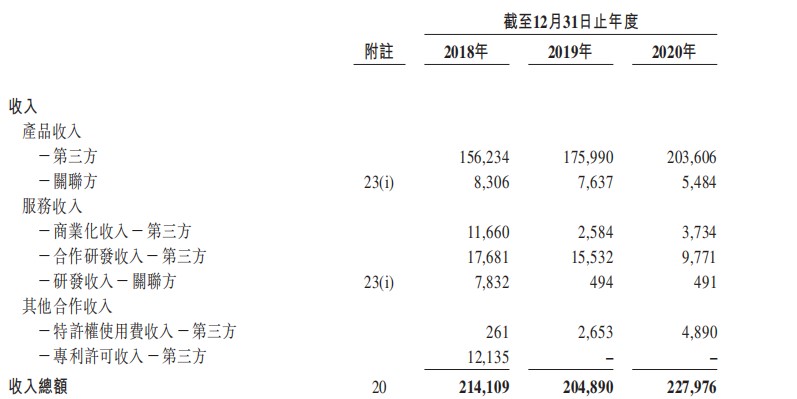

首先,和所有的医药类企业一样,和黄也还在大力投入研发制药阶段,尚未实现盈利。2018-2020年公司营收分别为2.14亿美元、2.05亿美元、2.28亿美元,2020年归母净亏损有持续扩大趋势。

来源:招股说明书

为何会持续亏损?从收入端来看,第三方产品收入和特许权使用费收入都有大幅提升,而研发于合作研发收入却尚未见起色。

来源:招股说明书

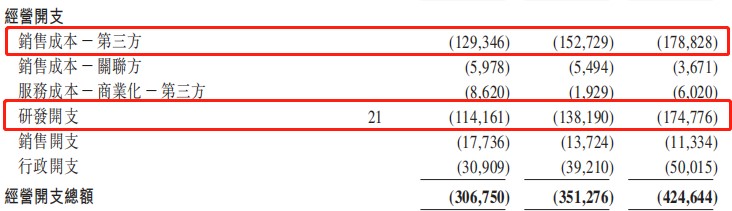

不过,公司的费用开支却居高不下。占比最大头的且持续加大投入的,就是销售费用和研发费用了。

来源:招股说明书

公司的销售开支从2018年的1.29亿美元一路高歌猛进至2019年的1.53亿美元和2020年的1.78亿美元,同比增速分别为18.1%和17.1%,公司近三年的销售费用率为60.41%、74.54%和78.44%。

而研发费用的增速就更快了,从2018年的1.14亿美元到2019年的1.38亿美元和2020年的1.75亿美元,同比增速分别为21%和26.5%,公司近三年的研发费用率分别为53.32%、67.45%和76.66%。

虽说销售和研发费用率是略高了些,不过和烧钱跑量的互联网企业不同,生物医药类企业的研发投入占比高并非是什么坏事,反而恰好说明公司注重药品的质量和效用,和扩大药品条线的战略眼光;近年来的销售费用稳步提升,也在一定程度上体现出了公司开始注重品牌宣传,加速商业化进程的努力。

尽管如此,公司的现金流情况却仍然保持良好,得益于其融资能力,早在这次港交所上市前,公司就已经在美国纳斯达克和英国伦敦证券交易所上市。

来源:招股说明书

而本次公司的基石投资者分别为The Carlyle Group Inc.、加拿大养老基金投资公司、泛大西洋投资集团、HBM Healthcare Investments及中金启融基金,协议同意将以总认购价约25.35亿港元认购发售股份以作为国际发售的一部分。按发行价最高价计,基石认购份额占总数54.17%。

四、结语

公司预计将收取的全球发售所得款项净额约为44.41亿港元。

其中50%,即22.2亿元用于通过註册试验及潜在提交NDA申请以推进赛沃替尼、索凡替尼、呋喹替尼、HMPL-689及HMPL-523的后期临床计划;

10%(4.45亿港元)用于支持进一步的概念验证研究,并资助內部研究以持续扩大公司的癌症及免疫疾病产品组合,包括早期临床及临床前阶段候选药物管线的开发成本;

20%(8.88亿港元)用于进一步增强公司在商业化、临床、监管及生产方面的综合实力;

可以看出公司的融资目的主要还是投入研发和生产,同步布局自身商业化和全球化业务相关方面的实力。

伴随多个产品的投产上市,和黄医药的商业化步伐也不断加速。

就在2020年12月,和黄医药便在上海张江新建生产基地,据招股书,公司计划未来5年投入1.3亿美元,新建的上海工厂将和现有的苏州生产基地共同支持全球临床及商业化供应。

在国内创新药利好政策不断推出,癌症治疗药物需求持续扩大的大背景下,我们有理由期待一波和黄医药上市后的表现。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。