美东时间6月8日(北京时间9日凌晨),两家知名中国生鲜零售电商每日优鲜和叮咚买菜齐齐向美国证监会递交了上市申请。其中,每日优鲜拟以“MF”为代码在纳斯达克上市,而叮咚买菜则以“DDL”为代码,寻求纽交所上市。

来源:公开网络

如此“默契”的递表行为,也让市场忍不住猜测,究竟谁能成为生鲜电商第一股?作为行业知名的领先企业,两家谁更强,谁更可能获得市场青睐呢?下面我们就多角度来对比一下每日优鲜和叮咚买菜。

财务PK:叮咚买菜后来居上,但亏损更甚

每日优鲜是成立于2014年10月的社区零售电商平台,叮咚买菜虽然也成立于2014年,但其正式上线则在2017年。不过趁着疫情和社区团购东风而起的叮咚买菜,在成交规模和营收上,很快就超越了“前辈”每日优鲜。

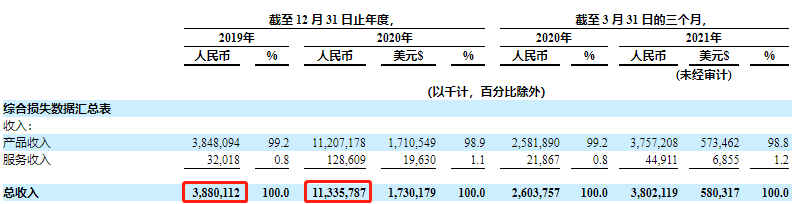

据招股书显示,叮咚买菜在2020年的营收收入达到113.36亿元(人民币,下同),同比2019年的38.8亿元,增幅高达290%。GMV则从2018年的7.417亿达到了2020年的130.3亿,年复合增长率319.2%。

来源:叮咚买菜招股书

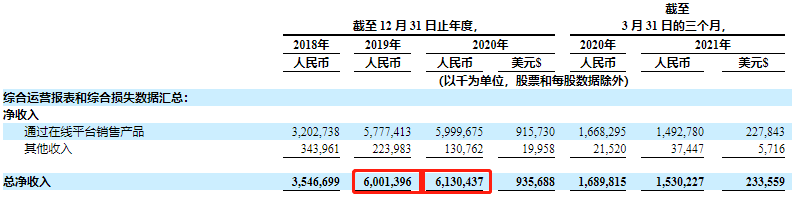

每日优鲜在2020年的营收则仅有61.3亿元,相比2019年的60亿元仅微增。GMV方面,每日优鲜自2018年的47.26亿元增长至2020年的76.15亿元,年复合增长率26.9%。虽然相比叮咚买菜,每日优鲜的基数较大导致增长率低,但在2020年,GMV绝对值已被叮咚买菜甩在身后。

来源:每日优鲜招股书

但同时存在二者心中的痛,是持续且扩大的亏损状态。招股书显示,每日优鲜2020年调整后净亏损达到15.9亿元,相较于2018和2019年都有明显收窄;但今年一季度净亏损达到5.98亿,同比扩大340%!叮咚买菜则亏损更甚,数据显示Q1亏损达到了13.85亿元,同比增加了惊人的570%!2020年净亏损亦高于每日优鲜,达到31.77亿元,同比2019年还有明显的扩大。

每日优鲜(上)叮咚买菜(下)调整后净亏损 来源:招股书

融资PK:明星资本加持,不分伯仲

持续不断的亏损就需要持续不断的输血才能维持业务,两家公司也不约而同走上了不断融资的道路。

公开数据显示,每日优鲜自成立以来总计经历了10轮融资,规模可能达到了120亿元。投资方不乏大家熟知的身影如高盛、中金、联想、华创等,腾讯更是直接参与了其A-E轮的全部融资。去年12月,青岛市政府引导基金组成联合投资主体,向每日优鲜战略投资了20亿元。不仅如此,同样在12月,常熟市政府还给予每日优鲜50亿人民币授信和专项基金支持。

青岛总部签约仪式 来源:公开网络

叮咚买菜同样也没有落后,至今总计获得了9轮融资。投资方也同样是知名投资机构,如高榕资本、红杉资本、启明创投等。在今年4月,叮咚买菜刚完成了高达7亿美元的D轮融资,5月又获得软银旗下愿景基金领投的3.3亿美元D+轮融资。超过10亿美元的D轮融资,也创下了生鲜电商的融资纪录。

用户PK:每日优鲜稳扎稳打,叮咚买菜迅猛紧追

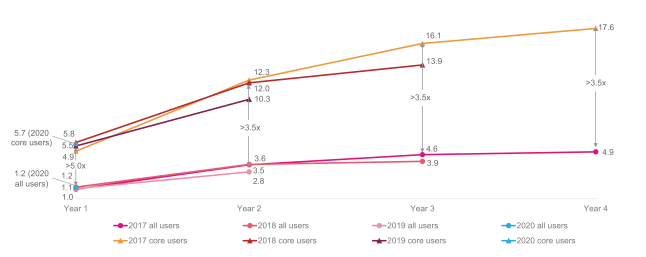

得益于先发和腾讯生态优势,每日优鲜2020年有效用户达到了870万,相比2018年的510万和2019年的720万,呈明显增长趋势。而年内至少一个月购买4次或以上的核心用户群占比,也从2018年的14.9%上升至2020年的21.1%,消费额也持续稳定增长。

交易用户平均年支出 来源:招股书

叮咚买菜在2021年第一季度,平均月交易用户数也达到了690万人,单位用户的月均订单达到6.7单,用户粘性较强。而在去年6月,根据比尔咨询公布的《2020年6月生鲜电商APP活跃用户数》数据,叮咚买菜月活仅为165.4万人,远低于每日优鲜的759.8万。经过一年时间,叮咚买菜在用户方面,正不断靠近每日优鲜。

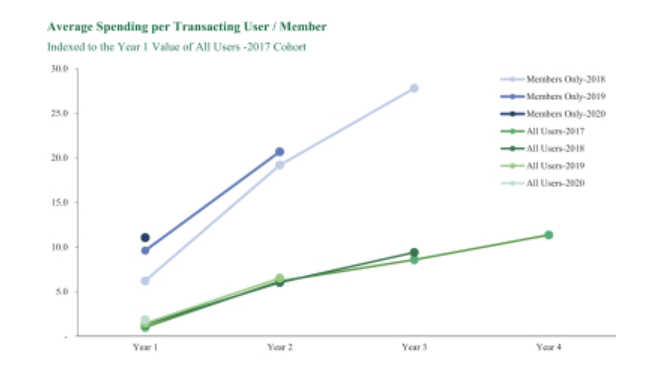

用户时段内平均消费 来源:招股书

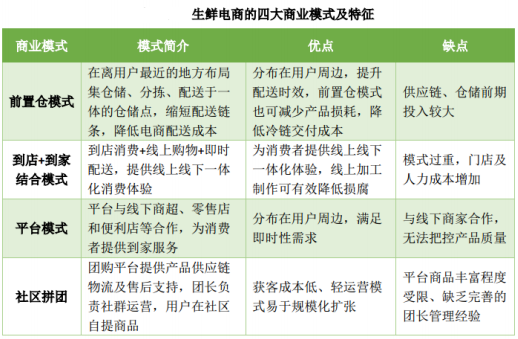

模式PK:同为前置仓,供应链成关键

2015年,每日优鲜首创前置仓模式,随后上线的叮咚买菜也同样以此模式展开业务。所谓前置仓模式,就是一种从仓库到配送的模式,前置则意味着距离用户较近。那么,分布在用户身边的各个中小型门店就成了首选。

模式和优缺点 来源:时代商学院

可以看到,前置仓的优缺点都很明显,同行竞争的关键点也就在于供应链和前期仓储。在仓库的选址、布局、房租和人力方面,通过不断烧钱基本上拉不开太大的差距,供应链的能力才是制胜的关键。

由于前置仓的空间并不像超市或者大仓那么广阔,且生鲜产品保鲜期短、损耗高,生鲜电商并不会大量囤货。因此,一条完善且流畅的供应链成为了重要的优势点。每日优鲜联合创始人兼CEO徐正在去年10月就表示,要在未来5年投入100亿元重仓供应链,决胜“第一公里”。叮咚买菜同样注重供应链能力,4月创纪录的融资就将用于供应链投入,将坚持发展产地直采模式,建设多个合作基地,加强上游联动。

市场PK:一方“霸主”,各自深耕

作为民生消费的刚需行业,艾瑞咨询预计中国生鲜零售行业规模有着万亿级别的市场体量。2020年,中国生鲜零售市场规模已经超5万亿元,预计到2025年将达到6.8万亿元,年复合增长率保持在5%左右。

来源:艾瑞咨询

从招股书来看,叮咚买菜在中国即时电商市场份额已来到10.1%,增长速度位于行业前五。2020年,叮咚买菜在上海、华东地区GMV份额为行业第一。而根据iResearch的数据来看,2020年每日优鲜在前置仓模式业内排名降至第二,但以GMV估算市场占有率仍高达28%,在华北地区名列第一。

可以说,二者都有自己的主战场。但随着疫情趋于尾声、互联网流量红利逐渐消失,增量用户的获取成本可能越来越大。因此,深耕自己的一亩三分地维护好存量客户,可能是更重要的事。这也意味着,生鲜电商市场不会出现“一家独大”的局面,多种模式、多个平台并存依然是常态。

总的来说,双方各有千秋,生鲜电商之争仍难分胜负。但值得玩味的一点是,叮咚买菜拟于纽交所上市,众所周知纽交所上市难度明显大于纳斯达克,这是否意味着叮咚买菜信心十足呢?

小伙伴们都用过哪些生鲜电商平台,又是否看好它们上市后的表现呢?欢迎留言讨论。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。