一、市场空间:医美行业高景气,2023年国内轻医美市场规模有望超3000亿

2015-2019年全球医美市场规模稳定增长,年复合增长率约为 8.9%。2019 年全球医美市场规模高达1459亿美元,约9500亿人民币,同比增长 7.5%,其中2019年中国医美行业市场规模达1769亿元,同比增22.2%,占全球医美市场规模比重约18.6%。

据ISAPS预测全球2022年市场规模有望达到1782亿美元,约合1.2万亿元,而据艾瑞咨询预测中国医美市场规模2023年将达3115亿元,占全球市场比例将进一步提升。

来源:天风证券研究所

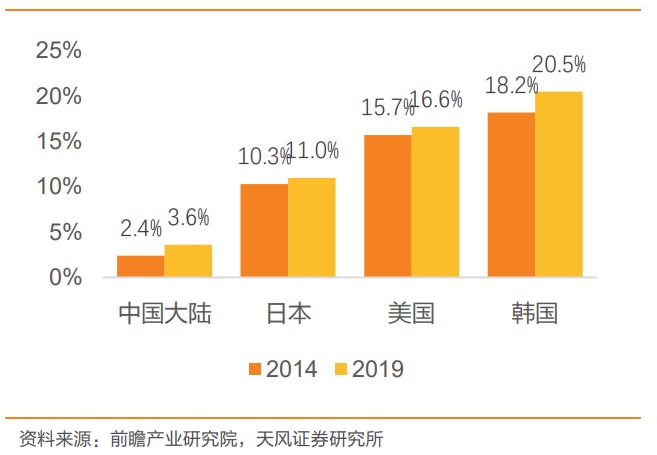

据艾瑞咨询的数据,2019年中国医美用户达到1120万人,近5年来复合增长率达到52.6%,渗透率虽自2014年的2.4%提高至2019年的3.6%,但若对标全球医美大国,如美国、日本、韩国的16.6%、11%和 20.5%,差距仍然较大,有较大提升空间。

来源:天风证券研究所

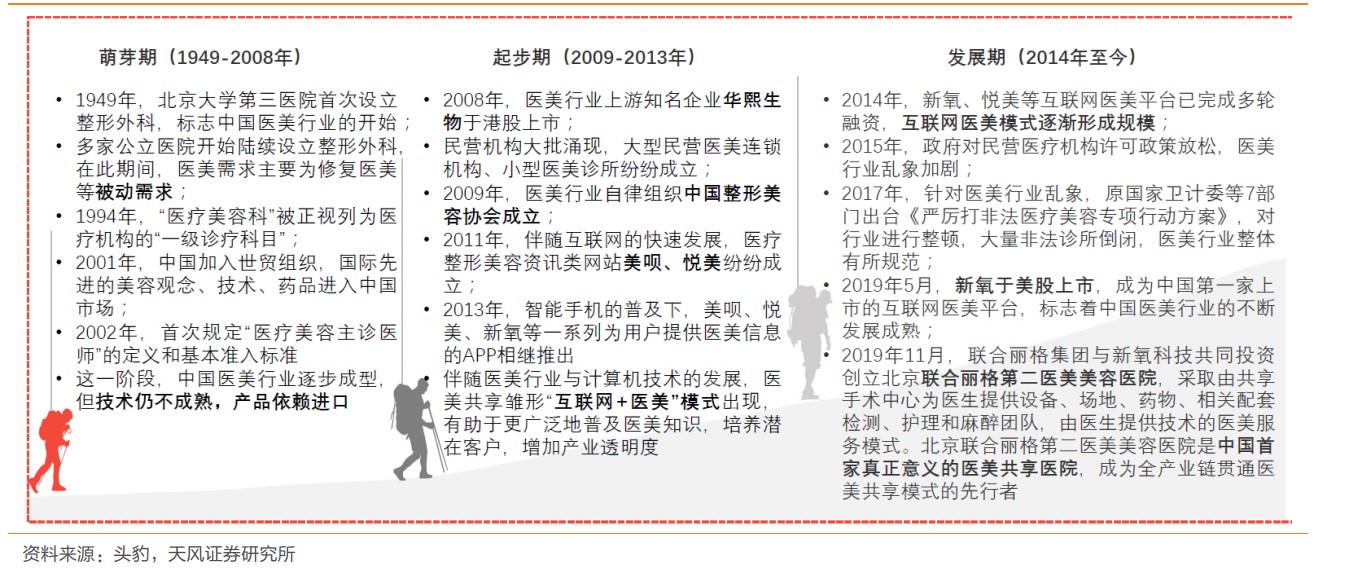

国际医疗美容行业起步较早,成熟快。国际医疗美容经过了萌芽期、起步期、发展期、成熟期。因为发展的历程较长,现如今政府监管到位、专业技术成熟、机构模式多样、“美韩台”已形成较成熟的医美市场。

而国内市场虽然起步晚,发展速度却很快,目前已进入高速发展期,一方面大量年轻用户持续渗透市场,另一方面中国医美也步入激烈的淘汰赛阶段。

来源:天风证券研究所

从行业格局来看,医美项目主要分手术和非手术类。

手术类医疗美容服务是指通过手术对胸、鼻、眼皮及其他身体部位进行侵入性的改变,旨在从根本上改变外观,常见有整形和吸脂等。

非手术类称为微整形轻医美(非外科诊疗),主要包括注射疗法和光电疗法。其中,手术医美市场占据主导地位,占比62%,但非手术医美市场增速高于手术医美市场。

来源:中航证券研究所

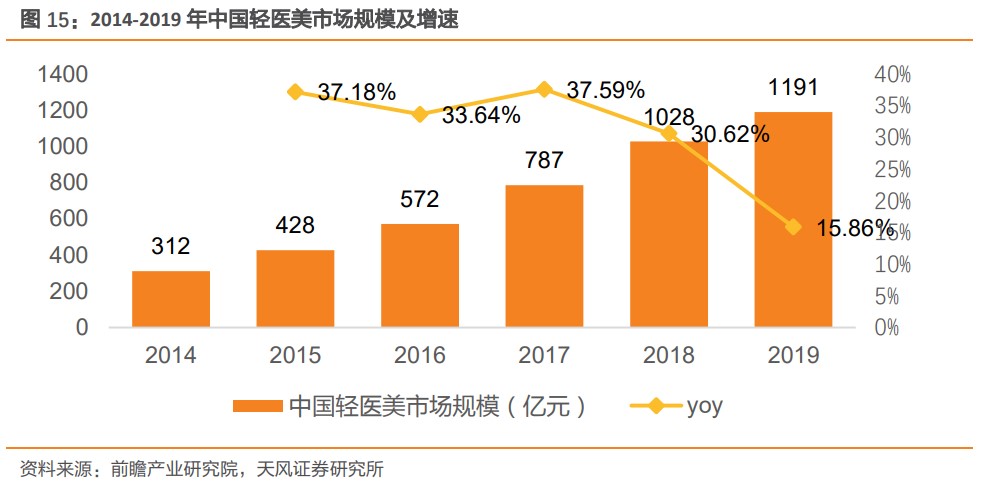

从我国情况看,轻医美(非手术类医美市场)占比持续上升,2019 年,中国非手术类医美项目市场规模达到1191亿元,近5年复合增长率达34.7%。据天风证券研究所测算,预计2023年非手术类医美市场规模将超2000亿元。

来源:天风证券研究所

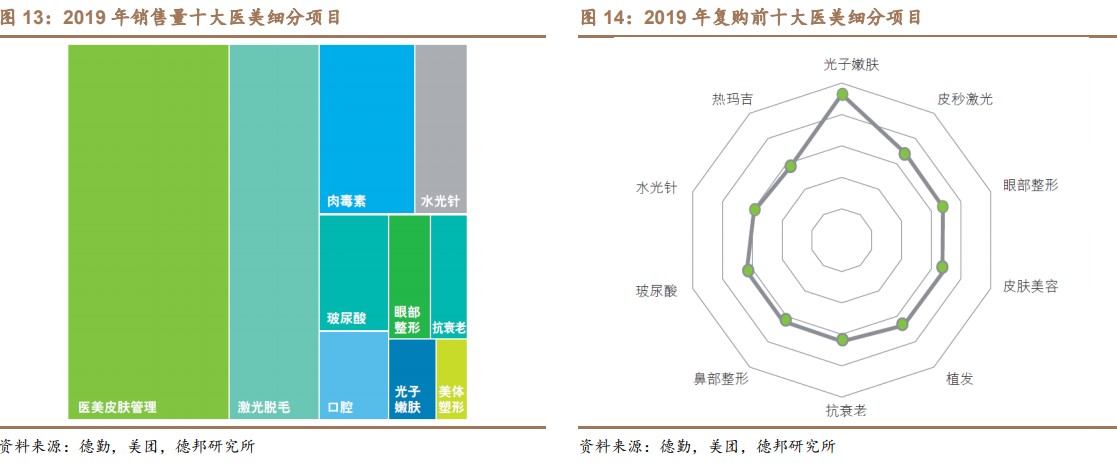

轻医美项目以活性材料注射和光电项目为主,维持效果相对偏短,但也因此具有高粘性、高复购等消耗属性。据德勤&美团《中国医美市场趋势洞察报告》,2019年销量前十和复购前十的项目中皆主要以注射无创类的轻医美为主。

来源:德邦证券研究所

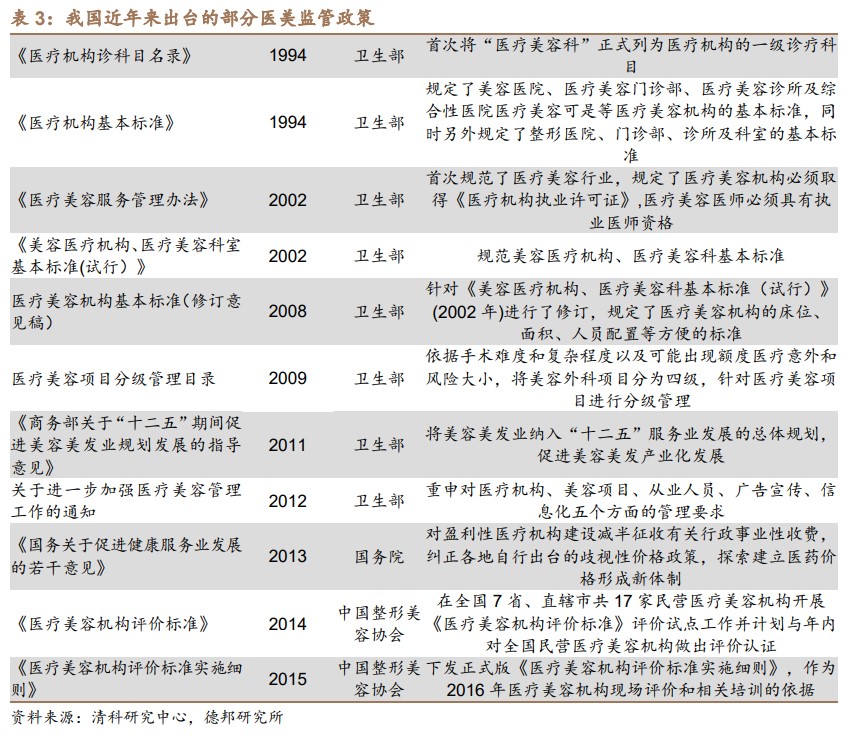

从2002年起国家陆续发布医疗美容服务管理办法、机构标准和分级管理目录,出台了医美机构评价标准及细则,并对医美器械药品进行更加严格的管控。2016年,中国整形美容协会成立,标志着医美服务机构正式进入合规化时代。

来源:德邦证券研究所

二、行业格局:上游医美器械供应商+中游机构+下游消费者

我国医美机构主要分为公立医院系和民营机构系,公立医院系包括公立医院 的整形美容科和个别整形外科医院(中国医学科学院整形外科医院),民企机构系包括大型连锁医院、中小型民营整形医院、小型私人诊所等。

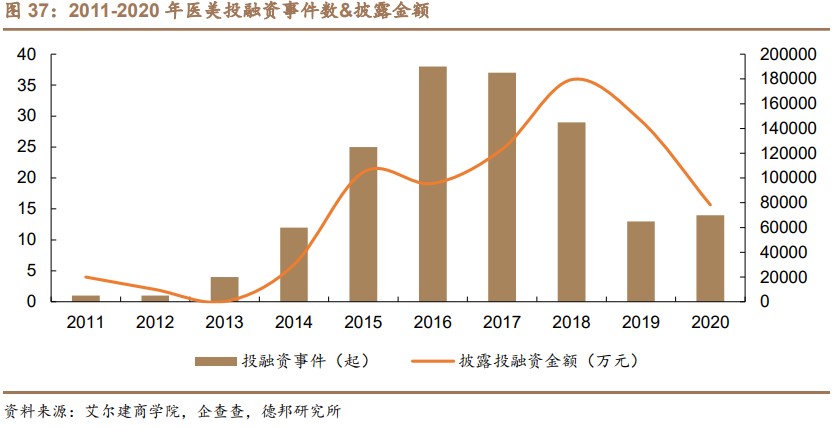

2015年以来,大量资本开始布局医美行业加速行业进程。2015-2018年为医美行业的投融资高峰,据统计2018年发生约29起投融资事件,公开披露的融资金额高达17.9亿元人民币,达到历年峰值。

2019年起,为打击医为美医疗行业乱象,开展了期一年的医疗乱象专项整治行动,监管政策等影响资本热度略微消退。

来源:德邦证券研究所

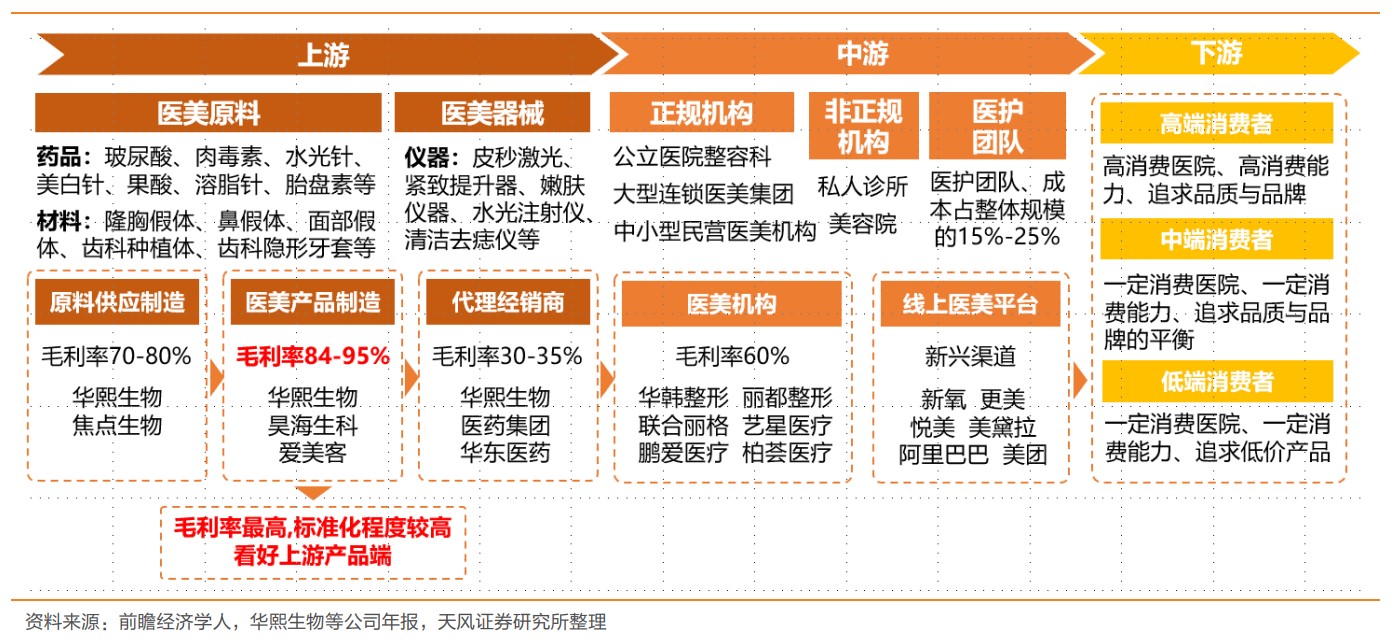

从产业链看,医美行业主要分为三环:上游原料生产端、中游药械设备生产和下游服务机构及平台端。

产业链上游主要从事医疗美容器械、医疗美容材料及医疗耗材的研发生产,如玻尿酸、肉毒 素、水光针、溶脂针等。监管相对规范,毛利率在75-85%之间,净利率约维持在25-37%之间。

中游产业链技术资质壁垒较高,竞争格局呈高度分散,故而龙头企业快速布局马太效应渐强。

我国线下正规医美机构可分为公立医院整容科、大型连锁医美集团以及中小型民营医美机构,线上方面,主要为各类互联网医美平 台,市场参与者如新氧、悦美等。

产业链下游即各种终端平台,主要可分为线上广告、线下广告、医美平台APP和其他途径。

来源:天风证券研究所

据中航证券研究判断,未来医美行业发展主要驱动力包括五个方面:1)支付能力提升;2)行业政策规范;3)医美项目多样化;4)悦己理念;5)悦他心理。

未来医美行业市场七大趋势为:医美项目将从单一转向多元,医美机构将从混乱走向规范,医美风险将从灰色降为透明,医美意愿将从被动转为主动,医美客户将从集中走向分散,医美需求将自模糊变得清晰,医美消费将从低频走向高频。

三、重点龙头公司投资要点

来源:中航证券研究所

医美行业的快速发展驱动上下游一体化的投资机会,考虑到纺锤形的收入结构和倒金字塔的利润结构,可以重点关注三个方向:

1)产品管线丰富、竞争壁垒高和定价能力强的上游医美产品供应商,如四环医药;

2)受益行业规范发展,盈利能力亟待提高的中游医疗服务机构;

3)具备科技属性和社交属性,轻资产运营的渠道公司,如新氧。

四环医药:肉毒素新贵,跑马圈地

公司于 2001 年成立,2010 年 香港主板上市。公司业务目前分为制药板块和以医美为代表的新业务板块。

2012 年公 司打造轩竹生物,转型创新药领域。2014年向医美行业进军,和韩国 Hugel 签署了肉毒素和玻尿酸的中国独家代理权。

肉毒毒素作为全球医美注射剂中占比第一的产品,在医美行业中地位不言而喻。

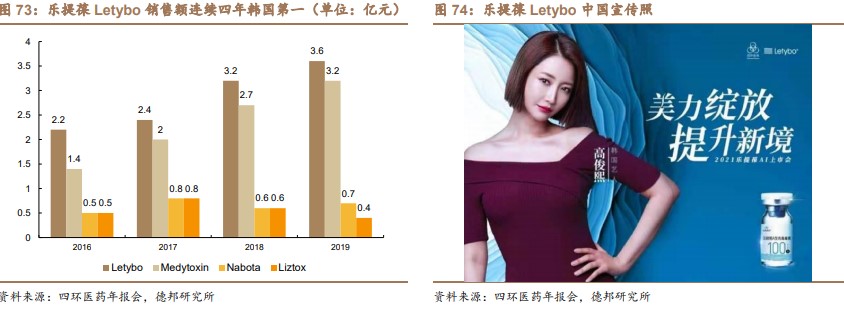

乐提葆 Letybo 的问世帮助四环医药通过一跃进入中国医美药械行业的第一梯队,并将凭借有利的价格和迅速弥补中端价格带空白,公司目标三年内获取中国肉毒毒素市场 30%的市场份额。

来源:德邦证券研究所

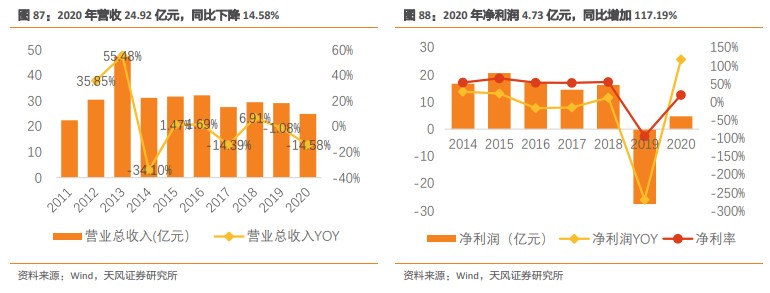

2020年营业收入为 24.92 亿元,同比下降 14.58%,2019 年公司的净利润亏损 27.53 亿元, 同比下降 269.96%;2020 年财务情况有所好转,净利润上升至 4.73 亿元,同比增加117.19%, 净利率为19.00%。

来源:天风证券研究所

浙商证券认为,乐提葆的优势主要体现在三方面:1)价格带中段的空缺填补;2)水货市场或将“断货”;3)审核周期较长,充分享受时间差优势进行市场推广。

医美业务有望成为企业价值提升的加速器,公司医美业务布局“后劲”十足。四环医药不仅是乐提葆在中国市场的独家代理,同时也将代理韩国 Hugel 的玻尿酸产品,预计将于今年年底上市。

同时, 公司自研的童颜水凝产品有望于明年年底获批上市;自研的童颜针和少女针也均处于动物实验阶段,预计于 2023 年申报;复合胶原蛋白填充剂和局部改善脂肪容积的溶脂药品也均处于立项阶段。

新氧:垂直类医美平台龙头,“内容+科技+用户”助力精细化运作

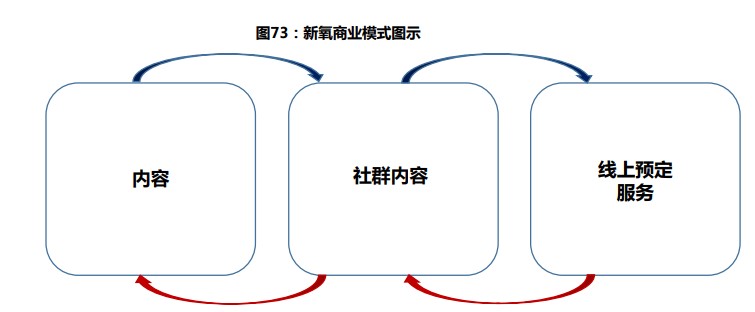

新氧是国内最大的线上垂直类医美平台。公司成立于2013年11月,并于2019年5月在美国纳斯达克上市。新氧建立了“媒体+社区+电商”的商业模式:

媒体方面,建立了完整的线上平台系统(APP、小程序、官网)和丰富的媒体矩阵(6 个公众号、20 个微博、15 个视频专栏),通过原创内容的新媒体宣传方式,打造专业的线上医美社区;

社区方面,通过用户的医美体验分享,帮助消费者进行消费决策,16-19 年新氧官网月均 UV/移动端 MAU 复合增速高达60%/85%,;

电商方面,新氧通过便捷的线上诊前体验、预约,实现线上到线下的消费者引流,其预约服务收入占比约为 30%,2018 年新氧预约促成的医美项目市场规模 21 亿元,占国内医美市场线上预约总规模的 33.1%。同时,新氧推出美次卡,变向实现机构“连锁化”。

来源:中航证券研究所

值得一提的是,新氧以低成本消除了行业信息不对称这一问题。一方面,新氧对医美机构及医师资质严格把关,打造绿宝石榜单,保证平台公美信力。

另一方面,新大引流成本控制在10%- 40%之间,有效降低了机构获客成本,16-19 年付费机构复合增速为50%。

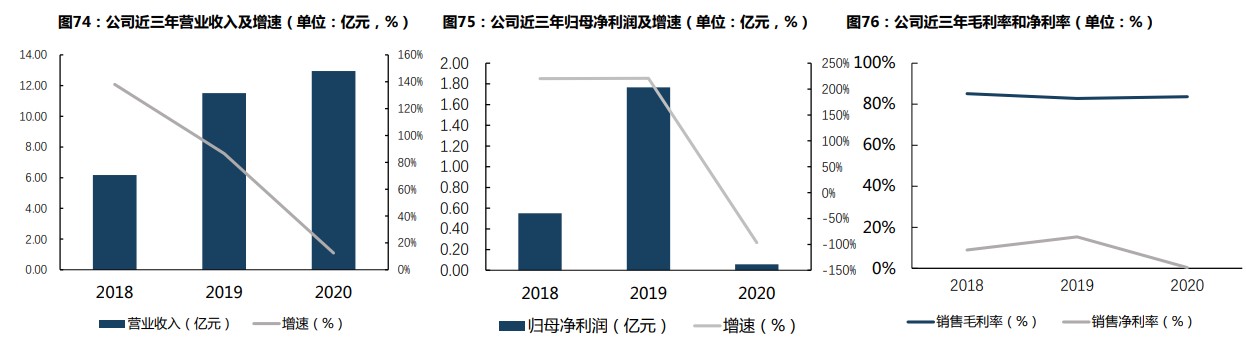

2020年,新氧营业收入规模达到12.95亿元,同比增长12%,16-20年复合年均增长率高达127%。

公司在 2017年即实现盈利,随后业绩进入爆发增长期,18、19连续两年净利润增速超过220%,2020年疫情影响下行业经营情况受到一定冲击,公司全年实现净利润0.06亿元。

来源:中航证券研究所

随着居民消费的修复,公司收入增速也将有所反弹,盈利状况将回归正常水平。同时,付费 MAU 及机构比例持续提升,新氧的收入结构有望得到进一步改善。

四、风险提示

疫情风险:疫情于 2020 年上半年严重影响医美产业,由下游延伸至上游营业额大幅下降乃至停摆,若疫情反复行业营收状态将再受重创。

医美行业政策影响风险:医美行业受到为卫生部、药监局等机构监督管理,或因整治部分市场乱象收紧行业政策而压缩短期发展空间。

医美行业安全卫生事件影响风险:医美行业目前违规非法机构医师众多存在安全卫生隐患,发生的负面新闻或为全行业的声誉造成负面影响。

你都在哪些医美机构做过哪些医美项目?来评论区给大家避避雷吧!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。