芯片巨头英伟达将在周三盘后发布第一季度财务报告,投资者将可以看到其具体业绩表现。在财报发布之前, Oppenheimer的Rick Schafer列出了投资者需要关注的内容。

在游戏产业的带动下,Schafer认为公司的发展会持续强劲,并认为业绩将好于华尔街预测营收54亿美元的销售额和每股盈利3.28美元,将第二季度营收预期上调至55亿美元营收和每股盈利3.28美元。

然而,芯片“供应紧张”将继续限制其股价上行空间,Schafer认为,直到今年年底,芯片短缺可能还会持续,但芯片供应在逐渐改善,这将支持其营收环比持续增长。

从公司的主要收入来源来看,Schafer预计游戏部门营收将同比增长100%以上,而相比去年第四季度,营收同比增长67%,GeForce RTX芯片的供不应求将持续为游戏部门收入带来强劲的增长。

尽管该公司一直在积极推动增加供应,但库存“仍然很稀少”,这位分析师指出,英伟达仍然是高性能PC游戏芯片的领导者,其芯片超高的性能,正在推动巨大需求。

此外,因为加密货币热潮,其对GPU销售的影响将带来额外的1亿美元营收,预计现在的销售额将达到1.5亿美元,而最初的预估值为5000万美元。

另外一个公司的主要收入是来自数据中心,其预计将在A100显卡的基础上继续发展,并且随着英伟达收购了Mellanox,显卡销售数量将比去年同期增长85%。

这位高级分析师表示:“我们看到下半年超大规模的支出将加速投入,并预估支出在2021财年将同比增长15%。”NVDA公司在市场的份额不断增长,尤其是在AI方面,领先于其他领域市场的增长。

其他方面,虽然Nvidia的汽车部门的上一年第四季度营收下降了1%,但Schafer估计该季度的营收将增长为6%。这位分析师对该细分市场寄予厚望,并将其称为英伟达“下一个主要业绩增长支柱”。

到2027年,该公司预计该部门将产生80亿美元的收入。这位分析师还认为,去年与梅赛德斯达成的订购协议,将使得英伟达可能会与其他汽车进行定点代工的类似交易。

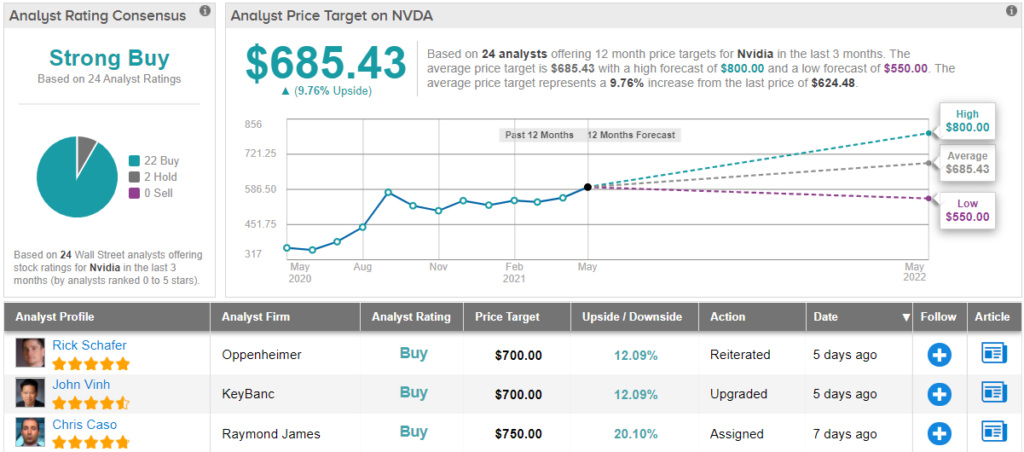

总而言之,Schaffer对英伟达的评级为“买入”,目标价为700美元。

可以肯定地说,英伟达仍然是华尔街的最爱。基于22个“买入”评级和2个“持有”评级,该股票共识评级为“强力买入”。平均目标价为685.43美元,距当前价格约有10%的上涨空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。