1、时代天使科技有限公司是中国领先的隐形矫治服务商,2020年国内市场份额为41%

2、近三年营收达19亿元,毛利率高达70%

3、2019年国内牙科市场规模已破千亿,预计未来十年平均复合年增长率为10%

4、高瓴资本持有64.88%公司股权,机构对时代天使2025年估值高达600亿元人民币

时代天使(06699)于2021年6月3日至6月8日招股,该公司拟发行1682.96万股,其中香港公开发售168.3万股,国际发售1514.66万股,另有超额配股权15%。

每股发售价147港元-173港元,每手200股,IPO联席保荐人包括高盛、中金公司。

一、公司概况:中国领先的隐形矫治服务商

时代天使科技有限公司是中国领先的隐形矫治解决方案提供商。

在2003年集团设立之初便开发出中国首例隐形矫治器治疗解决方案,同年成立北京时代天使。

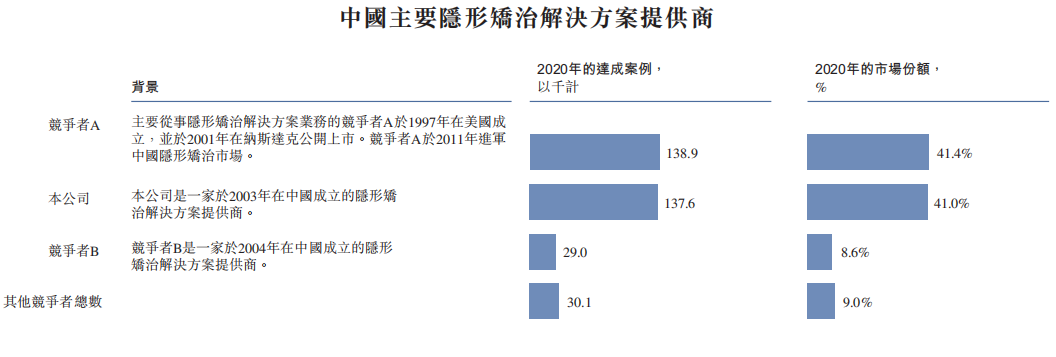

根据灼识咨询报告,中国的隐形矫治解决方案市场高度集中,按于2020年的达成案例计量,前两大市场参与者的市场份额总计为82.4%。

据同一份资料显示,时代天使科技在2020的中国市场份额为约41.0%仅次于艾利科技的41.4%,是国产牙科隐形矫治品牌第一。

来源:招股书

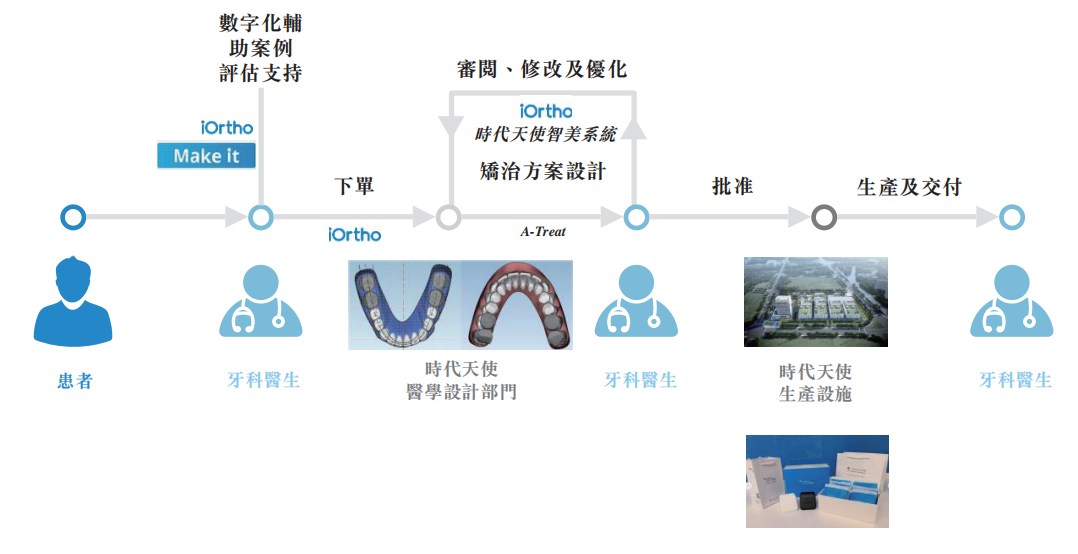

目前时代天使科技已经形成集生产、研发、医疗能力以及销售营销为一体的数字化正畸综合系统能力,其主要业务有三部分:

1、数字化辅助案例评估支持及矫治方案设计服务;2、基于专门的矫治方案生产定制且可拆装的隐形矫治器;及3、云服务平台iOrtho。

来源:招股书

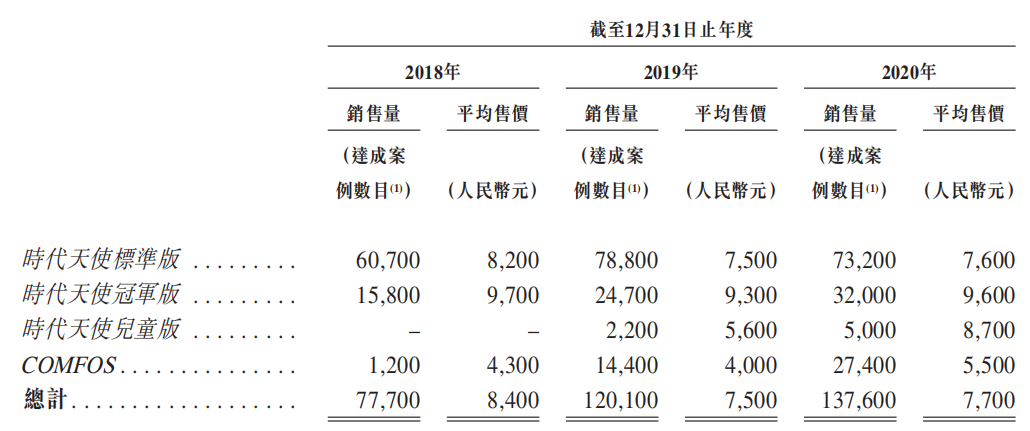

时代天使科技目前销售四种隐形矫治器,包括时代天使标准版、时代天使冠军版、时代天使儿童版以及COMFOS。

多元化的隐形矫治器协同时代天使的医学及技术服务,可使牙科医生有效治疗越来越多具有不同复杂程度的错颌畸形案例,以及服务越来越多不同年龄段及具有不同消费能力的患者。

时代天使的达成案例由2018年的约77,700例迅速增长至2019年的约120,100例,并进一步增长至2020年的约137,600例。

来源:招股书

而使用时代天使矫治系统的牙科医生数量也迅速增长,由2018年的约11,500位增至2019年的约15,800位,并进一步增至2020年的约19,900位。

二、财务状况:三年营收19亿,毛利率高达7成

从过往三年的财务数据来看,时代天使科技取得了营收的高速增长。

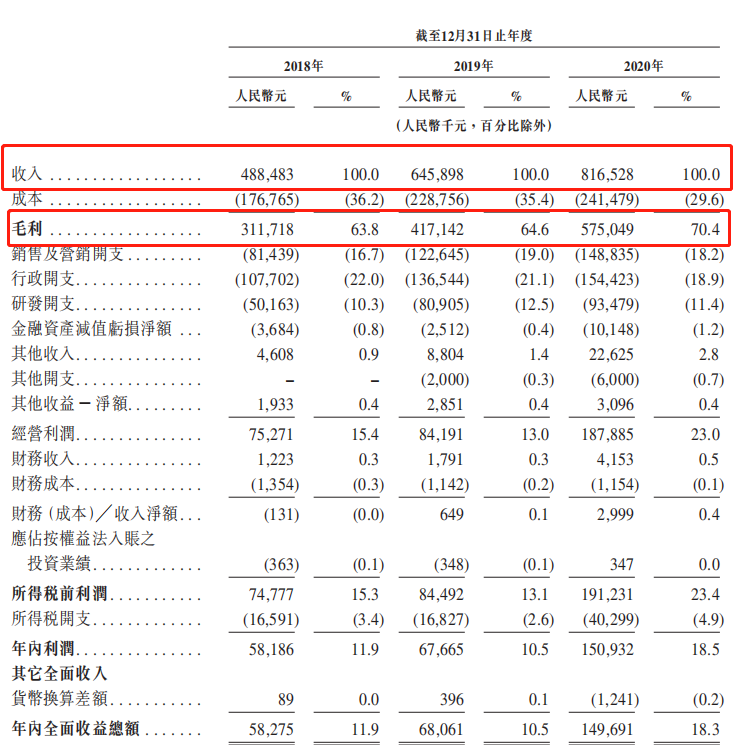

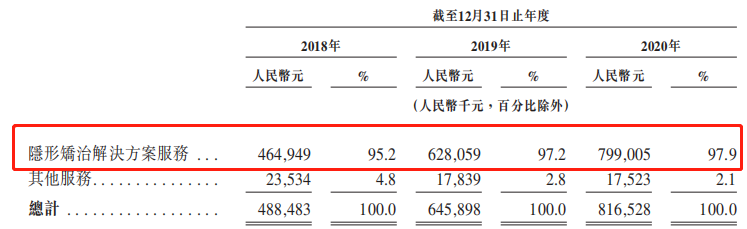

招股书显示,时代天使2018年、2019年和2020年营收分别为4.88亿元(人民币单位下同)、6.46亿元、8.17亿元,近三年总营收超过19.5亿元。

得益于成本结构优化、规模化生产以及使用自动化生产线等因素,时代天使成本占比持续下降,连续三年毛利率逐年上升,分别为63.8%、64.6%及70.4%。

与此同时近三年时代天使净利润分别为5818.6万元、6766.5万元,1.51亿元,净利润增速甚至快于营收增速。

来源:招股书

根据时代天使的说法,其近三年能在营收取得大幅增长,主要源于隐形矫治解决方案产生收入,公司不会就使用iOrtho而向客户单独收取费用。

时代天使在2018年、2019年及2020年自提供隐形矫治解决方案所得收入分别为人民币4.65亿元、6.28亿元及7.99亿元,分别占同期总收入的95.2%、97.2%及97.9%。

来源:招股书

三、市场前景:高成长的千亿牙科赛道

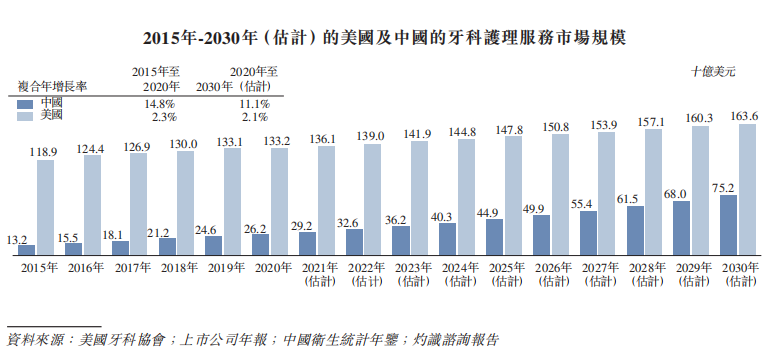

与美国牙科护理市场相比,我国牙科护理服务市场仍处于初期和高速增长期。

根据招股书,美国牙科护理服务市场规模由2015年的1189亿美元增加至2019年的1331亿美元,复合年化增长率为2.9%,并预期将于2030年达到1636亿美元,2019年至2030年间的复合年化增长率1.9%。

相比之下,国内牙科护理服务市场由2015年的132亿美元增至2019年的246亿美元(约1570亿人民币),复合年增长率高达16.9%,并预期将于2030年达到752亿美元,2019年至2030年间的复合年化增长率预计为10.7%。

2019年开始,中国隐形正畸市场已成为世界第二大市场。

但从整体上看,国内隐形正畸市场还处于萌芽阶段,仍存在巨大的增长空间。

来源:招股书

2020年,中国约有10.4亿例错颌畸形病例,远高于美国的约2.45亿例错颌畸形病例。

然而,2020年中国接受治疗的310万例错颌畸形病例中,仅有11%使用隐形矫治器;而美国接受治疗的440万例错颌畸形病例中有31.9%使用隐形矫治器。

这也表明中国隐形矫治市场的渗透率严重不足。

四、竞争优势和风险

关于竞争优势,经过机构华创证券分析,认为时代天使科技具备两方面的特点:

1、销售和服务:隐形矫治服务提供商须具有完整销售服务团队,并与外部高年资医生建立良好合作关系。

厂商须在销售矫治器产品同时为医生提供临床技术培训、学术科研支持等方面的服务。

筹建专业销售服务团队与建设行业人脉须大量时间与资金投入,因此行业新进入者通常难以为医生提供专业支持与服务。

2、产品与技术:完整的隐形矫治服务涵盖力学分析、生物数据计算、附件解决方案与特殊装置开发、矫治器材料研发等高尖技术。

仅依靠3D建模技术生产基础隐形矫治器的厂商无法提供完整隐形矫治服务,临床疗效方面与行业领先服务商处于不同维度。

当然,对于投资者而言,也需要注意时代天使科技的投资风险,例如牙科矫治行业竞争加剧,以及新冠疫情加重对公司经营潜在负面影响。

五、股东结构和估值

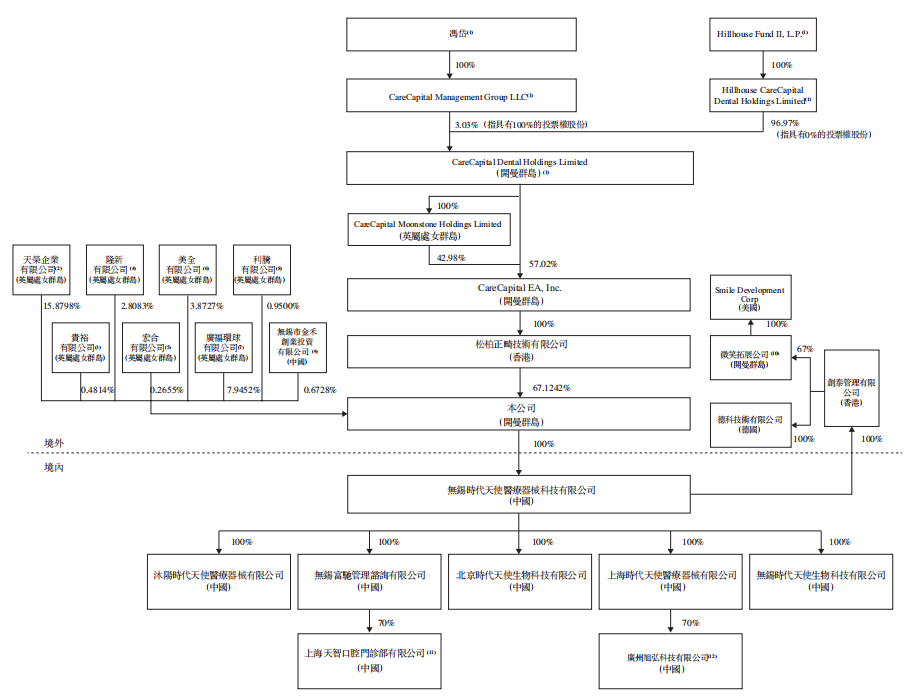

谈到股权结构,一向重视医疗保健赛道投资的高瓴资本竟然就是时代科技天使的大股东。

IPO前,时代天使的控股股东是松柏正畸,持股比例为67.12%,其背后投资来源于高瓴资本,高瓴资本在CareCapital持股96.67%,间接持有时代天使64.88%股权。

此外,公司CEO李华敏通过天荣有限持有公司15.87%股份,COO陈锴通过广福环球有限持有公司7.94%股权。

来源:招股书

关于投资者最为关心的估值问题,机构华创证券给出了287亿元人民币至367亿元人民币的估值区间。

首先选取了与时代天使行业赛道相近的消费/医美器械公司欧普康视和爱美客作为可比公司,考虑到隐形矫治行业高速增长态势明确、公司竞争优势突出,给予时代天使科技2021年3.77倍PEG(欧普康视与爱美客PEG平均值),对应287亿元人民币估值。

而同时采用DCF模型进行绝对估值参考对照,给与时代天使科技的DCF合理估值在357-367亿元人民币之间。

机构认为乐观情况下,2020-2025年隐形矫治行业市场年均复合增速或将实现超30%。未来时代天使科技有望维持2倍PEG,对应中期(2025年前后)市值可达600亿元人民币。

根据招股书,本次时代天使科技上市市值区间为243.7亿港元至286.8亿港元之间,如果按照机构估值预期,最大或还有约199%的上涨空间。

当然上述估值仅供投资者参考,仍需注意投资风险。

来源:招股书

作为时代天使科技的竞争对手和老前辈,艾利科技从2001年登陆美股市场以来,20年股价累计暴涨了超过45倍。

时代天使科技的保荐人高盛在近两年保荐上市的23家公司中,上市首日收益率为正的比例达78.3%,可供投资者参考。

时代科技天使能否复制前辈的长牛之路呢,投资者可以分享您的想法。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。