医美行业在2021年的资本市场是一个受到高度关注的行业。

其中最主要的原因就是与医美行业相关的公司股价都表现极为强势,还出现了不少涨幅翻倍的个股。

拿港股市场来说,近一个月与医美相关的6只个股通通保持上涨,而在2021年初至今不到4个月的时间就出了四环医药、必瘦站、康哲药业三只股价累计翻倍的牛股。

其中四环医药今年以来累计涨幅更是超过300%!

来源:华盛证券

实际上医美行业在A股上涌现的牛股也不少,例如2020年登陆创业板的爱美客,这家主业是医用玻尿酸的公司发行价为47.9元人民币,股价上市6个月一度涨至1331元人民币。

而华熙生物、昊海生科与爱美客并称“玻尿酸三剑客”,这两家公司的市值也都在百亿以上。

究竟为何医美行业受到市场如此高度的追捧,而医美行业中哪些环节利润惊人,港股又有哪些值得关注的公司,我们来看看。

一、医美高景气:与国际相比至少还能增长三倍

俗话说“爱美之心人皆有之”,而随着经济和消费水平的增长,消费者对于颜值的关注度也越来越高,由此也衍生出了庞大的医美产业。

有机构调研数据显示2015-2019年全球医美市场规模稳定增长,年复合增长率约为8.9%。

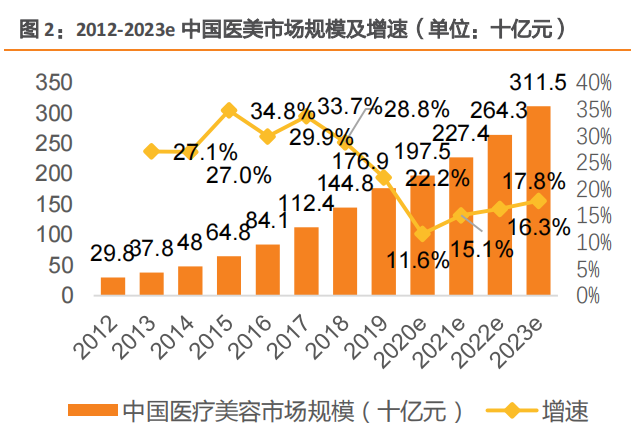

2019年全球医美市场规模高达1459亿美元,约9500亿人民币,同比增长7.5%,其中2019年中国医美行业市场规模达1769亿元,同比增22.2%,占全球医美市场规模比重约18.6%。

从数据上来看,过去2014-2019年中国医美行业的市场规模一直保持20%以上的高增速,整体增速远高于世界平均水平,由于疫情影响预计2020年中国医美市场增速将降至11.6%,但未来有望逐步恢复。

据机构ISAPS预测全球 2022年市场规模有望达到1782亿美元,约合1.2万亿元,而据艾瑞数据预测中国2022年医美市场规模可达2643亿元,占全球市场比例将进一步提升。

来源 :艾瑞数据,天风

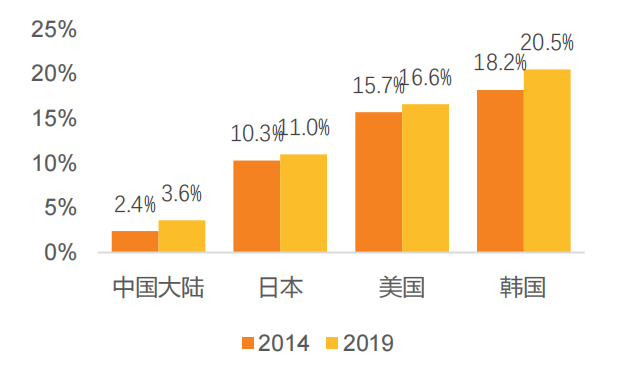

做出中国医美市场未来潜力很大推断的依据是,与其他国际上发达国家相比,中国医疗美容服务的渗透率仍然很低。

数据显示2019年中国医美用户达到1120万人,近5年来复合增长率高达52.6%。但我国医美行业渗透率从2014年的2.4%增长到2019年的3.6%。

对标医美行业相对成熟的美国、日本、韩国,2019年三国渗透率分别高达16.6%、11%和20.5%,差距依然较大。

来源 :Frost&Sullivan,医美行业渗透率

根据Frost&Sullivan的研究数据显示,中国2018年每千人医美诊疗次数为14.8 次,而最高的韩国高达86.2次。

考虑到人口基数差异,若未来医美行业人均诊疗次数能达到韩国约一半,假设人口规模和客单价不变,我国医美行业市场规模仍具有约3倍增长空间。

二、医美产业链谁的的“奶酪”最大

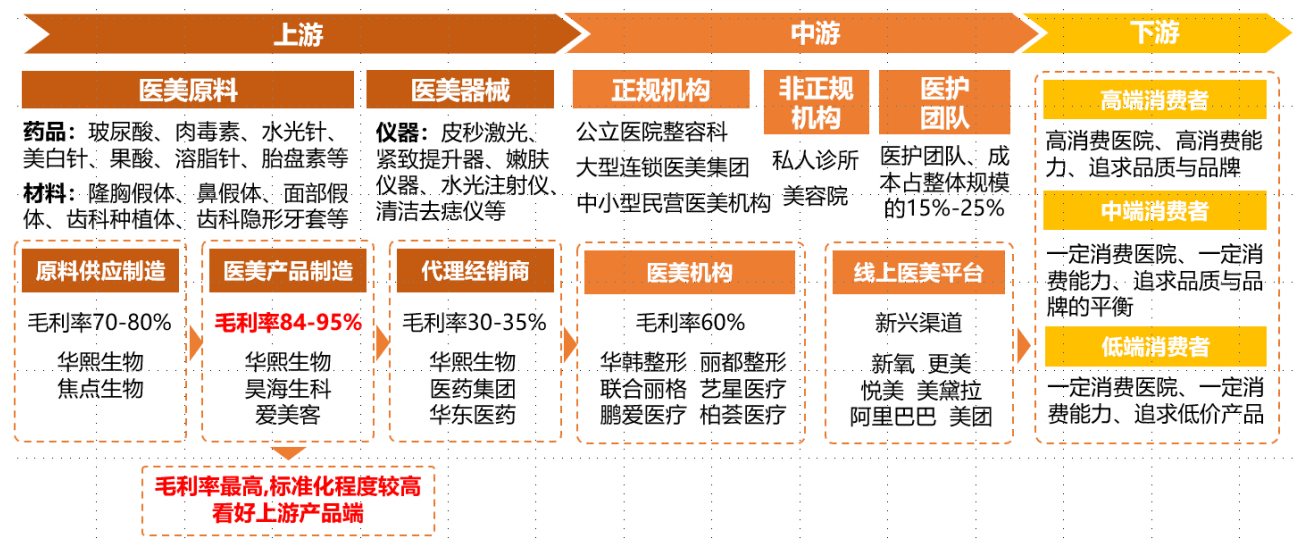

要想选择医美投资标的,就得先搞清楚医美产业链中哪个环节利润最高,目前国内医美行业的产业链主要分为上中下游三个环节。

首先产业链上游主要是指医美原料、药品以及医美器械供应商,如玻尿酸、肉毒素、水光针、溶脂针等供应商都属于上游环节。

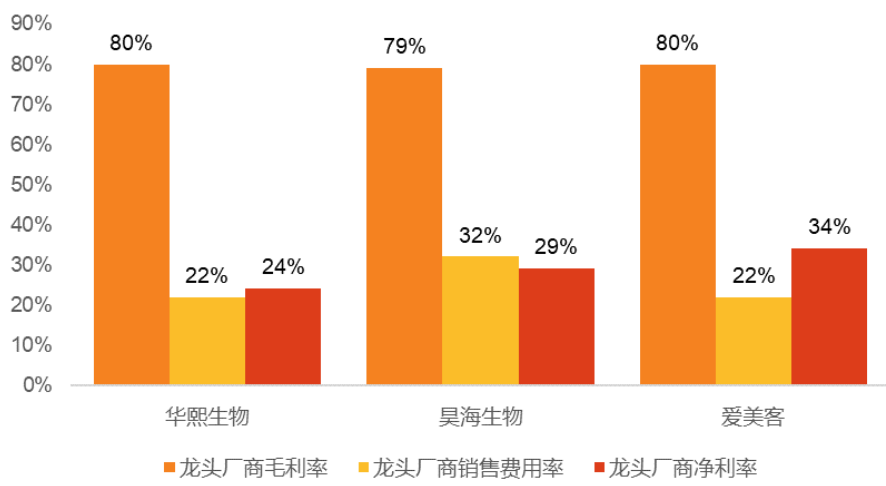

上游厂商因行业监管相对规范,且目前获得国家药品监督管理局批准的产品较少,产业相对集中度高,龙头企业利润率较高,龙头厂商毛利率在75-85%之间,净利率约维持在 25-37%之间。

来源:前瞻经济学人

而产业链中游主要是指各留线上医美平台、线下医美机构。

中游医美市场竞争格局呈现高度分散的状态。

在国内线下医美机构中中小型民营医美机构市占率超过50%,而私人诊所或美容院市占率约25%;

而大型连锁美容企业、公立医院整容科室市占率均约10%,整体来看行业集中度较低,毛利率约60%。

线上主要为各类互联网医美平台,如新氧、悦美等平台,仍处于新兴渠道,起到链接终端消费者和医美机构的作用。

由于上游医美产品研发到临床试验再到注册申报需要4年以上周期,一旦研发上市会形成竞争壁垒,通常上游厂商也会比中游更有议价权。如头部玻尿酸生产商毛利率整体处于高位,部分公司超过80%毛利率更是堪比茅台!

来源:2019年财报

三、港股有哪些值得关注的医美股

1、四环医药:独家代理韩国第一的肉毒素

来源:华盛证券

四环医药此前专注于国内心脑血管领域制药,而公司在2014年起将业务拓展至医美领域。

公司与韩国Hugel公司合作,共同开发肉毒素和玻尿酸产品的中国市场,其中肉毒素乐提葆于2020年10月正式获批在中国上市,成为国内第四个、韩国同类产品中首个获批的肉毒素产品,是韩国当地市场占有率排名第一的产品(超过40%)。

此外四环医药的医美产品储备丰富,除了肉毒素产品,其与韩国Hugel深度合作,代理玻尿酸产品德彩也有望将2021年在国内获批上市。

目前四环医药在研产品梯队丰富,包括胶原蛋白类产品,一代“童颜针”填充剂、二代“少女针”填充剂等可吸收聚酯类产品以及局部改善脂肪容积的溶脂药品。

此前机构天风证券认为四环医药将凭借肉毒素产品成为医美行业的一个冉冉上升的新星,给其投资目标价为4.68港元。

2、昊海生物科技:玻尿酸领先,全方位布局医美

昊海生物科技2017年至2020年,眼科加上骨科产品收入占比一直在60%以上,但近年来公司对于医美行业的布局越来越广泛。

来源:华盛证券

首先公司是国内第二大外用重组人表皮生长因子生产商以及知名国产玻尿酸生产商之一,包括注射用玻尿酸“海薇”、“姣兰”以及外用重组人表皮生长因子“康和素”。

“康和素”是国际第一个获得注册的重组人表皮生长因子产品,2019年其市场份额继续扩大至23.49%,进一步缩小与第一位差距。

另昊海生科的玻尿酸产品组合已得到市场广泛认可,是国产注射用玻尿酸产品的领导品牌。

同时昊海生科间接投资以色列医美光电器械企业EndyMed,持有其约31.17股权,实现向医美光电设备的拓展。不仅如此,昊海生科还投资了镭科光电,这家公司为医美光电设备提供上游的激光芯片,已经获欧盟CE认证。

公司还投资了美国肉毒素公司Eirion,公司通过这项交易将顺利进入肉毒毒素和小分子药物领域。

疫情之下,昊海生科在2020年仍然实现了整体业务毛利率高达74.91%,研发开支比例从2016年的5%增长至2020年9.49%,作为一家进取的生物医用材料领军企业,投资者可以持续对其保持关注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。