“水滴筹”母公司(以下简称水滴公司)在4月17日正式向美国证监会递交了招股书,拟以发行ADS方式登陆纽交所,代码定为“WDH”。这意味着这家做“公益”起步的公司,将很快和我们在资本市场见面。

“公益”水滴,靠什么赚钱?

大部分人对于水滴公司的认知可能还仅仅停留在微信群里的“爱心筹款”链接上。但事实上,这款名为“水滴筹”的“公益”医疗互助平台,正是水滴公司商业化的桥头堡。很多人可能并不理解,作为爱心渠道且宣称费用为零的水滴筹,能赚钱吗?又是怎么赚钱的呢?

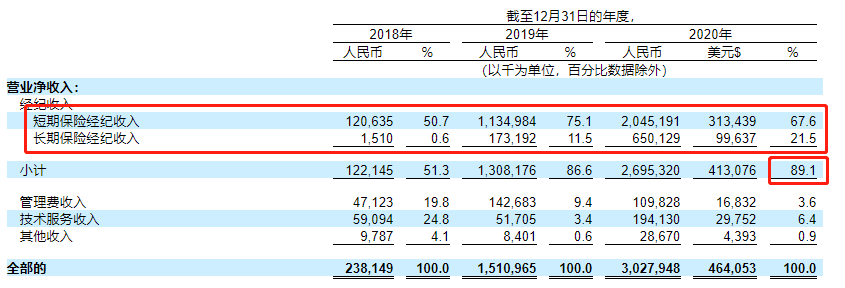

据公司的招股书显示,公司在2018-2020年营收分别为2.38亿元(人民币,下同)、15.11亿元以及30.28亿元,增长惊人。

来源:招股书

那么问题来了,钱从哪里来的呢?据公司招股书披露的营收结构看,公司主要收入来源于:①向保险公司提供经纪服务;②管理费收入;③技术服务收入和其他。其中保险经纪服务收入占比高达89.1%,因此可以说水滴公司是靠“卖保险”赚钱。

来源:招股书

那么公司的业务模式其实就不难理解了,通过“水滴筹”这种众筹互助的模式获得大量的用户,然后将用户流量引向保险业务,通过购买公司提供的保险服务,赚取保险佣金。

据招股书显示,截止2020年12月底,公司已经与62家保险公司达成合作,提供200款健康险和寿险产品。累计付费保单数达到3070万张,完成了超过144亿元的首年保费。

公益、中介、科技,水滴到底是谁?

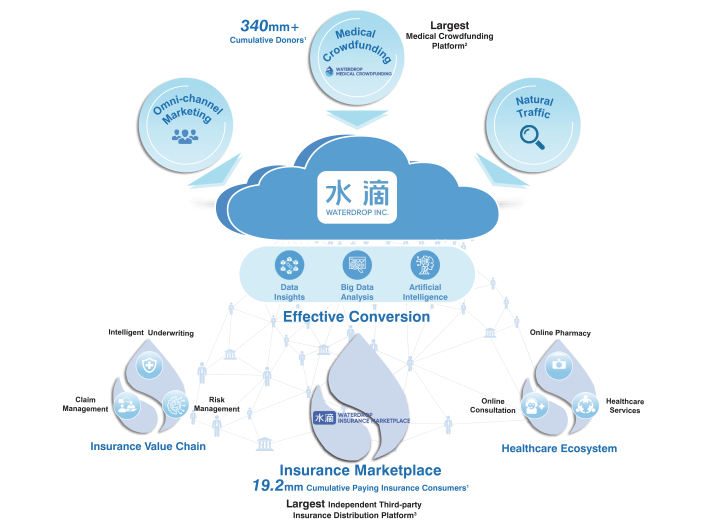

水滴在招股书上对于自己的定义是:致力于保险和医疗保健服务的领先技术平台,具有积极的社会影响。

但围绕水滴公司的质疑却从未停止过:打着“水滴筹”做公益的旗号收割爱心,转身就向各位爱心人士兜售保险赚钱。此次上市,水滴公司就已然决定完全褪下“公益”的面纱,商业变现模式也浮出水面。虽说商业变现都需要一定的途径,但水滴选择的方式似乎还是有点让人难以接受。对此,水滴创始人沈鹏曾说过,解决问题不要在乎形式,要在乎是否有效。做好事也不一定非得是公益组织,而只要把好事做了就行。

上文说到,保险经纪业务的收入占据公司整个收入的比例高达89.1%,因此目前的水滴公司可谓不折不扣的“保险中介”。正是由于这种类似分销的高消耗业务模式,导致了水滴公司营销费用逐年增加,而科研投入则相对低了许多。财报显示,公司2018-2020年营销费用分别为1.85亿元、10.58亿元和21.31亿元;而研发费用则只有6920万元、2.15亿元和2.44亿元。

来源:招股书

因此,很多人质疑水滴公司的科技属性,认为其商业模式门槛和技术壁垒都比较低,完全不能称为科技公司。但业内人士对此却有不一样的看法:中金公司就认为,当前中国保险科技产业链主要有三个方向,而最难却也最具有价值的就是以水滴为代表的销售端。

如何运用科技赋能将保单销售的全流程以最低的成本、最快的速度走完,才是行业最需要的科技能力。而水滴公司通过自身技术基本上已经将承保核保、续保续费、退保退费的整套过程打造成了完整的流程链,并为合作的保险公司提供科技解决方案,说明本身科技实力是受到认可的。

来源:招股书

从研发占比角度来看,水滴公司2020年研发支出2.44亿元,占净收入的8.1%,而同期美团的研发支出占比则为8.7%(年收入1148亿,研发100亿);同为线上保险业务的众安在线(6060.HK)在2020年的研发投入仅占公司总保费的约5.4%。因此,水滴的科技研发投入其实并不低。

年年亏损,保险中介是个好赛道吗?

水滴公司2018-2020年净亏损分别为2.09亿元、3.22亿元和6.64亿元,呈逐年扩大的趋势。不过由于收入同样明显增加,因此三年的亏损率其实是在逐年收窄的,分别为58.93%、10.52%和8.17%。

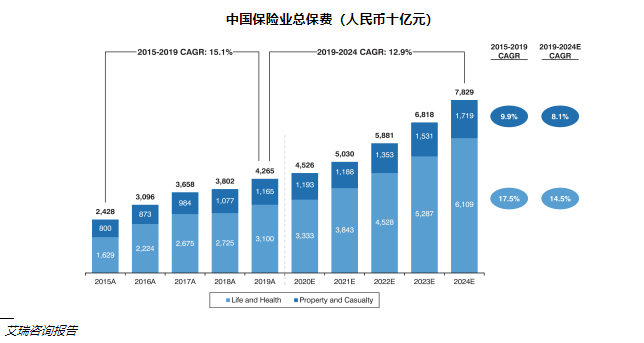

据艾瑞咨询报告显示,2019年中国医疗保健总支出7万亿元人民币(其中将近85%用于住院、购买药物和医疗器械),预计到2024年将达到11.4万亿,复合年增长率高达10.2%。但形成鲜明对比的是,中国的保险渗透率仅为4.3%,远低于发达国家10%左右的渗透率。因此,在巨大的医疗保障缺口和保险意识不断提高的推动下,艾瑞咨询预计2024年中国保险市场总保费将达到7.8万亿人民币,其中人寿健康类保险将超过6万亿元。

来源:招股书

保险类产品的销售渠道基本分为直接销售、电话营销、直接代理和第三方代理等形式。近年来作为分销渠道的第三方代理模式有了快速发展,艾瑞咨询预计到2024年第三方代理渠道保费将达到7942亿元,占总保费的13%,自2019年以来复合年增长率将高达59.7%。

水滴作为不依靠所属平台在线流量支持的独立第三方保险经纪人,在市场处于领先地位。而其他领先的代理商如阿里巴巴旗下蚂蚁集团、腾讯旗下的微保,其实都非常依赖母公司的巨大流量。

来源:招股书

截止2020年12月31日,水滴公司已经拥有超过3.4亿人的捐款用户和大约1920万的付费保险消费者。而在医疗众筹市场,水滴公司以高达65.4%的市场份额排名第一,这是未来用户转化的核心优势。

明星资本加持,水滴不满足于做中介

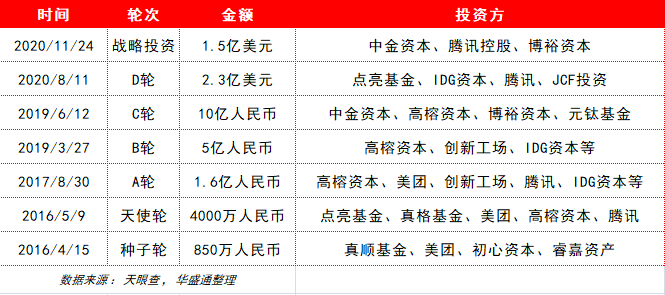

水滴成立至今至少已经完成了7轮融资,投资方包括腾讯、美团、DIG资本、中金资本等众多明星基金。此次上市,市场给予水滴的估值或高达百亿美元。但如果仅仅只是一个保险中介平台的话,这个估值或许有些过高。

来源:天眼查,华盛通整理

公司创始人沈鹏曾透露,水滴内部启动了一项探索“险+药”模式的新项目,旨在利用商业保险整合支付方和药企。而水滴公司的未来方向则定位为保险和医疗健康服务平台,因此有望打造成为“保险+医疗+药物+创新支付”的一站式健康管理平台。所以,水滴的志向并不是区区的保险经纪平台,瞄准的更是中国线上医疗和健康管理的星辰大海。

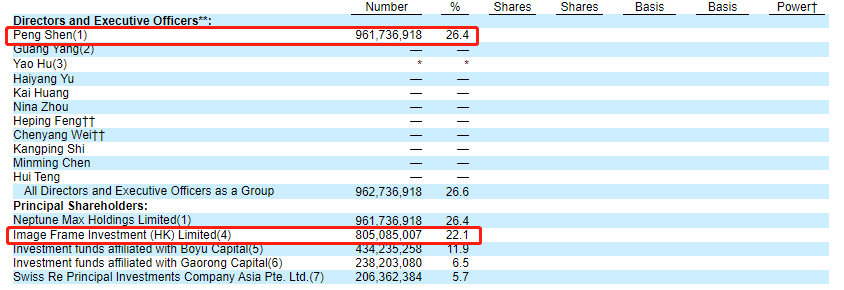

从公司股东结构来看,创始人沈鹏个人持股达26.4%。作为美团曾经的第十号员工,独自创业的沈鹏可能将心血全部付予了水滴。最大外部股东是腾讯旗下投资公司,占比22.1%。博裕资本、高榕资本和瑞士再保险集团分别持有11.9%、6.5%和5.7%的股份,股东阵容可见豪华。

来源:招股书

当然,水滴在高速发展的同时也面临着诸多风险,比如来自国家政策面的指引或监管、来自其他线上保险经纪的竞争以及持续亏损的困境等。普通人被水滴筹收割爱心之后可能对品牌产生质疑,从而导致流量“虚高”而转化率低下,这都是水滴需要解决的问题。

开拓和转型都实属不易,水滴需要更加努力。你是否也在水滴筹上捐过钱,对于此次水滴上市又有什么看法呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。