华盛资讯3月30日获悉, 中国最大的线下连锁酒馆--Helens小酒馆,其母公司海伦司国际控股有限公司近日向港交所主板递交上市申请,中金公司为其独家保荐人。

Helens小酒馆创立于2009年,以高性价比的差异化路线首先在海外留学生人群中打响了知名度,随后开始逐步扩展连锁规模,进而创立了“海伦司”品牌。

一、业务规模

目前,中国酒类场景化消费行业市场规模为千亿级别,数量约为10万家,但行业处于极度分散状态,行业前五大经营者的合计市场份额仅占约2.2%,而Helens的市场份额达1.1%。

Helens小酒馆定位为“夜间星巴克”,希望打造平台化的年轻人线下社交休闲空间。从咖啡厅连锁行业商业模型看,两者最为相似,规模也处于同一量级。从消费群体对比,海伦司的核心消费群体以20~35岁的年轻人为主。这个人群对产品和空间氛围的需求与星巴克等咖啡厅的客群更为相似,即偏好有信任感的熟悉品牌、产品价格透明、氛围轻松自在。同时夜间聚会社交需求更加趋于大众化、日常化。这些都使得小酒馆的规模化能力与咖啡厅连锁行业接近,未来海伦司业务规模有相当的发展空间。

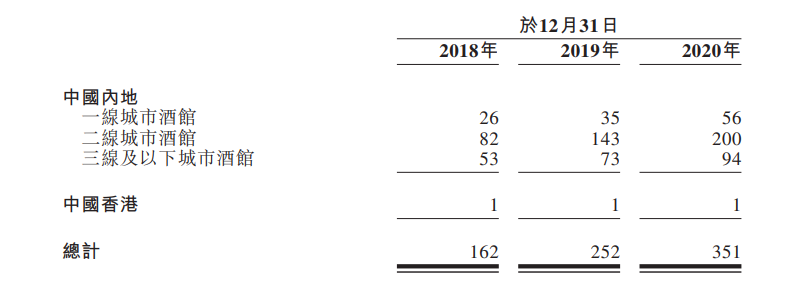

根据弗若斯特沙利文,截至2020年底,海伦司国际控股有限公司旗下的Helens酒馆门店总数达到351家,年复合增长率达47.3%,在中国酒馆行业中连续三年保持规模最大的市场领导地位。在去年疫情环境下,其新开店数仍超过100家,门店覆盖中国近80个城市,在中国一线、二线及三线及以下城市的Helens 酒馆数量分别为56家,200家及94家,分别占2020年内酒馆总数量的16.0%、57.0% 、26.8%。

二、公司产品和优势

- 产品:自有为主,高竞争力

据招股书,目前该公司所有瓶装啤酒产品的售价均在人民币10元╱瓶以内,与同行业同类产品的售价相比具有明显高性价比的竞争力。于2018年、2019年、2020年,该公司自有酒饮销售收益占总酒饮收益的比例分别为68.4%、64.2%、69.8%,自有酒饮主要包括海伦司扎啤、海伦司精酿、海伦司果啤、海伦司奶啤以及自调酒等,其中Helens可乐桶在抖音上走红,相关话题视频累计播放量超过10亿次。

- 运营模式:高度标准化且极具穿透力

标准化的运营模式是海伦司酒馆业务快速扩张的重要原因之一。该公司全国范围内酒馆采用的统一经营标准和业务流程,并借助自主开发的运营管理系统。招股书显示,在酒馆运营的各个重要方面实现了标准化运营,包括但不限于:优化的产品组合、一体化的酒馆运营、集约化的酒馆管理、体系化的店长培养

三、财务状况

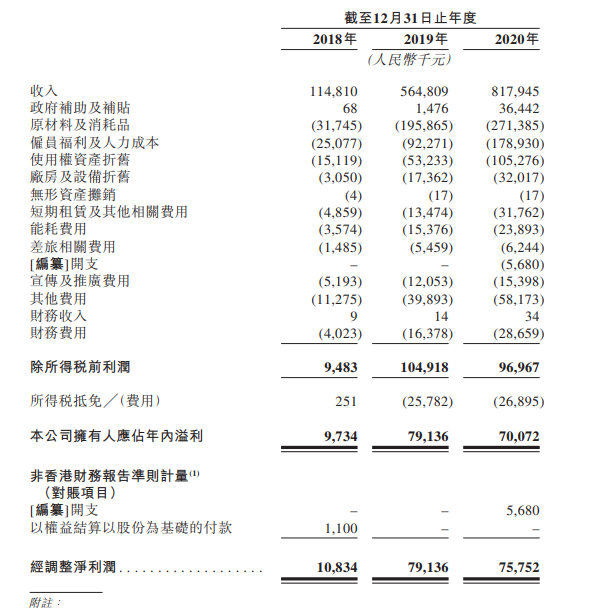

以往绩记录期内,该公司保持着强劲的财务表现。于2018年, 2019年及2020年,海伦司收益分别为人民币1.148亿元、5.648亿元和8.179亿元,年复合增长率达到166.9%;净利润分别为人民币1083万、7914万和7575万,2019年增长率达730%。尽管在2020年上半年, 新冠疫情及有关防控措施对该公司的业务造成了一定影响,然而在中国大陆疫情得到初步控制后,该公司的业务迎来了强劲的复苏。2020年的单月收益自4月的人民币3630万元持续增长至12月的人民币1.396亿元,全年收益亦仍实现了44.8%的同比增长。

综合损益表 来源:招股书

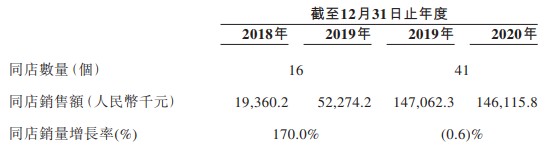

该公司的同店销售额由2018年的人民币1940万元上升170.0%至2019年的人民币5230万元,主要由于(i)该公司管理酒馆的中国运营主体于2018年4月20日成立, 故其在2019年的酒馆经营期大幅高于2018年(ii)随着品牌影响力提升。该公司的同店销售额由2019年的人民币1.471亿元降低0.6%至2020年的人民币1.461亿元,主要受疫情影响。

四、融资情况

- 战略融资

该公司在今年2月份完成了3300万美元首次融资,由新消费基金黑蚁资本领投,当时中金公司也以投资银行角色跟投。值得注意的是,公司此前并未引入过外部投资,此轮融资是其在非公开市场的第一次也是最后一次融资。

- 募资用途

招股书显示,本次海伦司国际控股赴港IPO筹资额预计将主要用于开设新酒馆的扩张计划、加强酒馆的人才梯队建设和优化人力资源管理体系。