一、互联网第一股稳中有进,内循环生态驱动可持续增长

3月24日晚间,腾讯发布了2020年第四季度财报和全年业绩报告,各主营业务板块均保持较稳健的增长,基本符合市场一致预期。

受消息面SEC通过《外国公司问责法案》最终修正案影响,中概股集体重挫,早间腾讯控股也一度跌5.37%至588.5港元,股价创今年1月13日以来新低。

随后港股科技股展开反弹,腾讯拉升,截至发稿,跌幅收窄至2.81%报606港元。

来源:华盛证券

财报显示,2020全年腾讯实现营收人民币(单位下同)4820.6亿元,同比增长27.8%。2020年Q4季度,腾讯实现营收1336.7亿元,同比增长26.4%,环比增长6.6%,略超市场预期1330.7亿元。

来源:公司财报

4Q20经营利润为RMB637亿元,同比增长122.7%;2020年经营利润为RMB1,842亿元,同比增长55.2%。

若剔除来自投资公司的收益(包括社交媒体、游戏、电动汽车及电商等垂直领域)等Non-IFRS调整项目,4Q20 Non-IFRS经营利润为RMB381亿元,同比增长25.7%;2020年Non-IFRS经营利润为RMB1494亿元,同比增长30.4%。

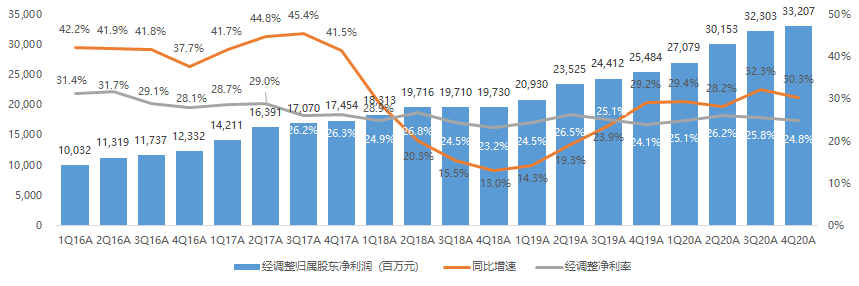

4Q20经调整归母净利润为RMB332亿元,同比增长30.3%,环比增长2.8%,超出市场预期1.7%;经调整净利率为24.8%,同比提升0.7%。2020年经调整归母净利润为RMB1227亿元,同比增长30.1%,Non-IFRS NPM为25.5%,同比提升0.5%。

来源:公司财报,天风证券研究所

从本次财报数据来看,公司Q4各大主营分业务板块均保持较稳健的增长,基本符合市场一致预期。

其中:2020年公司第一大业务板块增值服务业务Q4营收达2642.12亿元,占比55%,全年同比增幅达32%;金融科技与企业服务业务Q4收入384.9亿元,占比29%,全年同比增长26%;网络广告业务Q4收入246.6亿元,占比18%,全年同比增长26%,其中社交广告Q4收入204亿元,全年同比增长29%。

来源:公司财报,天风证券研究所

接下来我们将详细从分业务层面为您介绍本次财报的亮点和值得关注的信息。

二、世界龙头老游接新游业务亮眼,手游增速领跑全行业

腾讯的王牌业务之一,腾讯手游20Q4营收367亿元,维持着41%同比增速,远超国内行业水平(+35%)。腾讯方面认为该增长主要由包括《和平精英》、《王者荣耀》、《PUBGM》及10月推出的《天涯明月刀》在内的国内及海外手游的收入增长所推动。

来源:和平精英游戏

作为世界龙头(全球15%市占率),腾讯游戏的长期确定性较强。背靠微信的强社交属性,用户的规模基数打遍全球无敌手,加之维持着快速迭代和玩法创新的运营效率,内生增长同时加速对外投资布局。据统计,21Q1腾讯入股近30家游戏公司,接近去年全年数量,主要分布在RPG\二次元\主机单机\女性向。

来源:公司官网,前瞻产业研究院

来源:公司官网,前瞻产业研究院

基于游戏,腾讯打开了海外业务的空间,Supercell、Riot Games、Epic Games、暴雪都在腾讯的股权投资清单之列。为增强消费者粘性,腾讯尝试打通多产业壁垒,实现场景共享、IP联合,如腾讯游戏&JD Esports、《王者荣耀》&巴宝莉、《和平精英》&特斯拉等。

来源:王者荣耀游戏

值得注意的是,腾讯还首次披露了未成年用户在游戏内的流水占比。业绩公告提到,2020年第四季度,18岁以下未成年人在中国网络游戏流水的占比为6.0%,其中16岁以下未成年人的流水占比为3.2%。

三、社交广告生态快速扩展,多渠道出击形成差异优势

Q4 广告收入同比增长 22%至 247 亿元,超出市场预期,较上季度提速了6个百分点。其中社交广告占比83%,受益于广告加载率明显提高及视频广告形式的贡献,Q4同比增长25.4%。媒体广告方面,同比增幅达9%,主要由腾讯音乐的广告收入与长视频平台的内容驱动。

来源:公司公告,天风证券研究所

社交广告方面,值得关注的是视频号的重要地位,很有可能迎来新一轮的流量爆发。视频号是微信打通公域流量和私域流量(社交裂变)两个模块功能开创性尝试,旨在进一步打通朋友圈流量,实现迅速的流量积累,突破私域社交范围的限制,同时为后期商业化与电商带货埋下了伏笔。

来源:视频号推广操作页面

目前来看,无论是来自微信的个人好友、社群、公众号、小程序、还是朋友圈等多个变现场景的流量,都可与视频流量打通。另外,自去年10月视频号开始推出的直播功能,与长短视频均可结合,形成的差异化产品矩阵,能够满足不同诉求的用户,从而最大广度地完成获客,促进微信广告生态创收。这种多渠道联动布局的广告战略,将进一步增加广告的曝光效率,打造差异化的竞争优势。

四、金融科技健康增长,积极配合监管机构实现稳态化发展

Q4金融科技及云服务收入385亿元,同比增长29%,环比增长16%。

来源:公司财报,天风证券研究所

金融科技方面,微信的无边界生态,同时打开了公域和私域的流量空间,公域层面的小程序去中心化搜索,私域层面的朋友推荐等功能,多元化场景、便捷化支付在商业支付层面实现了爆炸式增长。2020年小程序DAU已达4亿,2020人均GMV+67%,全年GMV+超100%,在精细化数据管理的运营支持下,支付规模有望实现进一步加速。

来源:公司官网

云计算方面,因疫情原因,2020年腾讯会议、腾讯企点、企业微信等应用都实现了高速增长。参考美国的同阶段对比,国内仍处于50%-70%的高速增长阶段,腾讯云的利润未来可期。

来源:公司官网

在昨日晚间的业绩会上,腾讯CEO马化腾首次回应反垄断问题,强调金融科技服务的战略重点是积极配合监管机构,共同退出合规普惠的金融科技产品,确保将风险管理置于规模扩张之前。

五、大行评级:维持“买入”评级,中长期增长性确定

针对本次腾讯的财报,各大券商纷纷给出了最新点评。

申港证券维持“买入”评级,考虑到公司在主营业务内循环+去中心化发展的同时积极布局垂直产业投资,预计公司 2021-2023 年归母净利润为 1,607 亿/1,993 亿/2,442 亿 元,EPS 为 16.82/20.87/25.56 元,当前股价对应 P/E 为 26X/21X/17X,目标价 900 港元。

安信证券维持买入“买入" 评级,认为腾讯核心游戏业务稳健、社交广告蕴含变现潜力、To B 业务有望带来可观收入和利润空间,预计 2021/2022 年的调整后净利润为 1,573 亿/1,989 亿元,2021/2022 年调整后 P/E 为 39x/31x,目标价755 港币。

光大证券维持“买入" 评级,认为公司核心手游业务受益于基本盘贡献稳定流水叠加端游转手游预计延续高增长,未来视频号及小程序有望驱动网络广告及支付业务增长超预期,金融科技与云计算赛道中长期成长性确定,预计贡献长期增长驱动。上调公司21-22年Non-IFRS归母净利润至1701.5/2083.1亿元;现价对应PE分别为30/25/21倍,对应目标价上调20%至843港元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。