作为近年业务增长速度最快的电商巨头,拼多多的财报公布总是市场的焦点。

在3月17日,拼多多公布了最新的截至2020年第四季度业绩,总体数据表现可谓非常亮眼,具体如下:

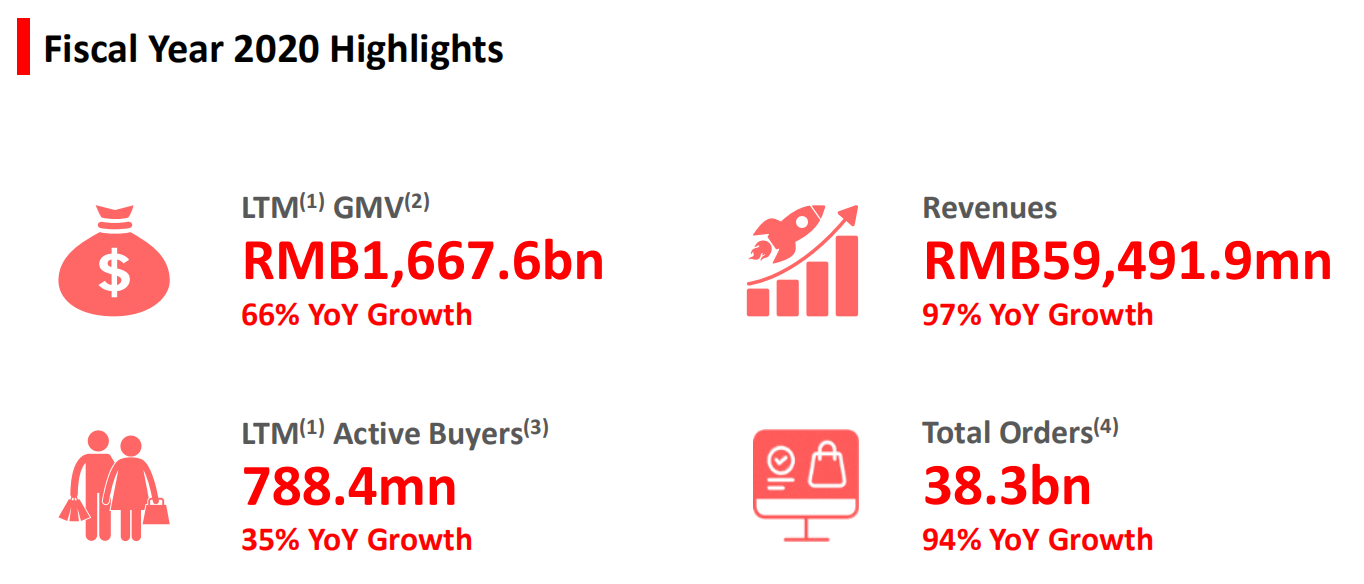

1、拼多多2020年四季度营收265.477亿元,较上一年同期增长146%;2020全年实现营收594.919亿元,较上一年同期增长97%;

2、非通用会计准则下(Non-GAAP),拼多多2020年四季度归属于普通股股东的净亏损为1.845亿元,其2020全年归属净亏损为29.65亿元,均较上一年同期大幅收窄;

来源:拼多多财报

3、平台2020年GMV为16676亿元,较2019年的10066亿元同比增长66%;

4、截至2020年底,拼多多年活跃买家数达7.884亿。四季度新增5710万活跃买家,去年累计新增活跃买家规模超2亿;

5、四季度平均月活为7.19亿,同比增长146%,单季新增7650万。

根据这份财报数据,展现出了拼多多除了在2020年这一国内面对疫情的环境下继续实现了近翻倍的营收增长外,拼多多的2020年度活跃用户超过了阿里巴巴一举跃升至国内电商第一的位置。

而截至2020年底,阿里巴巴和京东的年活跃买家数分别为7.79亿和4.72亿。

按道理拼多多交出如此“爆炸”式增长的业绩表现,应该股价大涨才对,但恰恰在财报公布后拼多多股价从一度涨超5%到一度最大下跌超9%,区间振幅超过14%!

来源:华盛证券

最后拼多多收市股价下跌7%,究竟为何亮眼财报后股价不涨反跌,这也与拼多多董事长黄峥宣布辞任有关。

究竟黄峥辞任会对拼多多造成多大的影响,而拼多多未来的战略方向又是否会做出调整,我们来看看。

一、电商业务继续狂奔,多多买菜打开新一轮成长空间

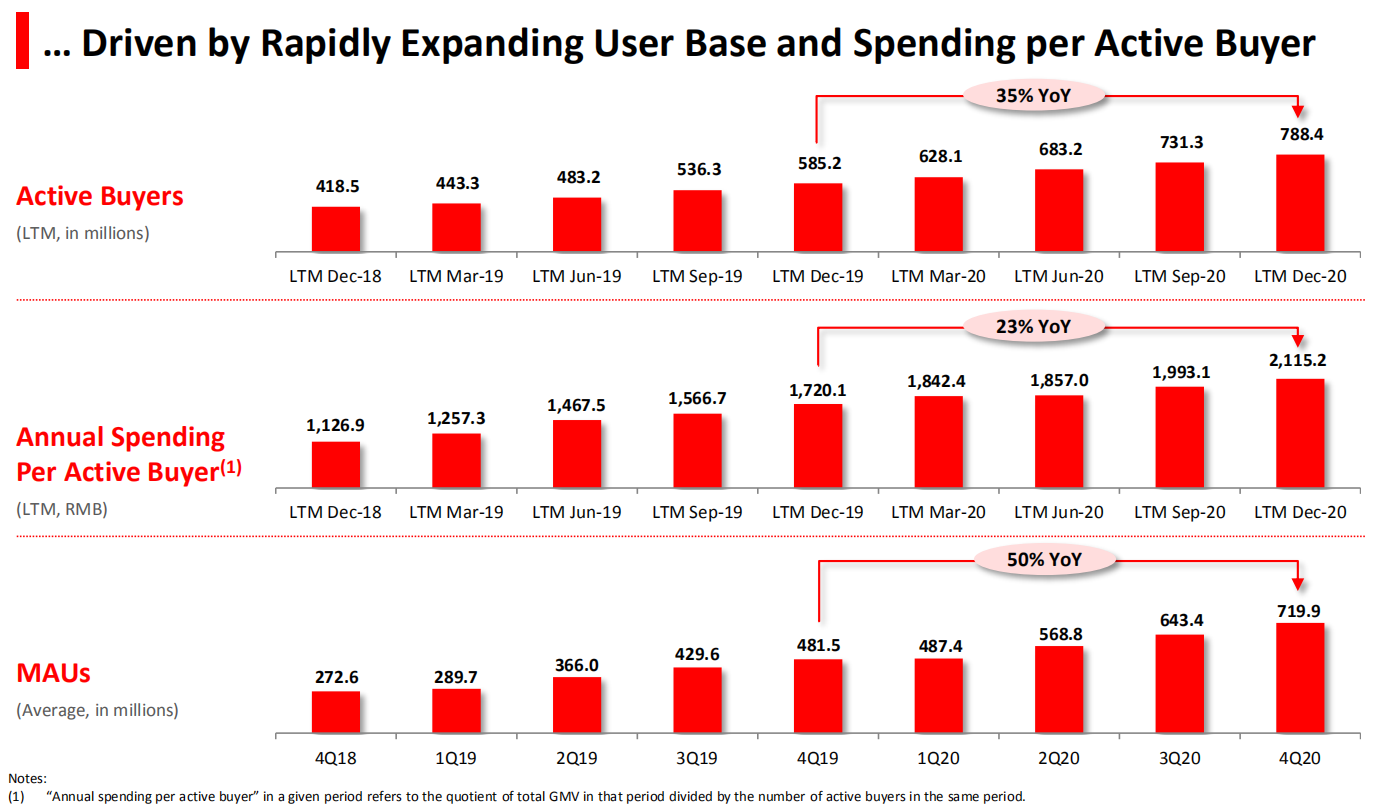

拼多多成为拥有最多消费者的领先电商平台,2020年第四季度活跃买家数达7.88亿,用户活跃度显著提升(买家年均消费频次由19年的34次提升至49次)。

来源:拼多多财报,数据为年活跃买家、年活跃买家支出以及月活跃用户数

投行中金认为这主要受益于几点:第一是拼多多提供了差异化的购物体验;第二拼多多自身物美价廉的平台定位;第三拼多多一直以投资回报率为核心的营销策略。

消费者数量和活跃度的提升不仅带动了4季度GMV强劲增长,也使得更多商家的营销效率改善,进一步认可拼多多的平台价值,投放更多营销预算。

拼多多2020年实现营收594.92亿元,同比增长97.37%,其中营销服务479.54亿元,同比增长78.84%;佣金收入57.87亿元,同比增长73.89%。

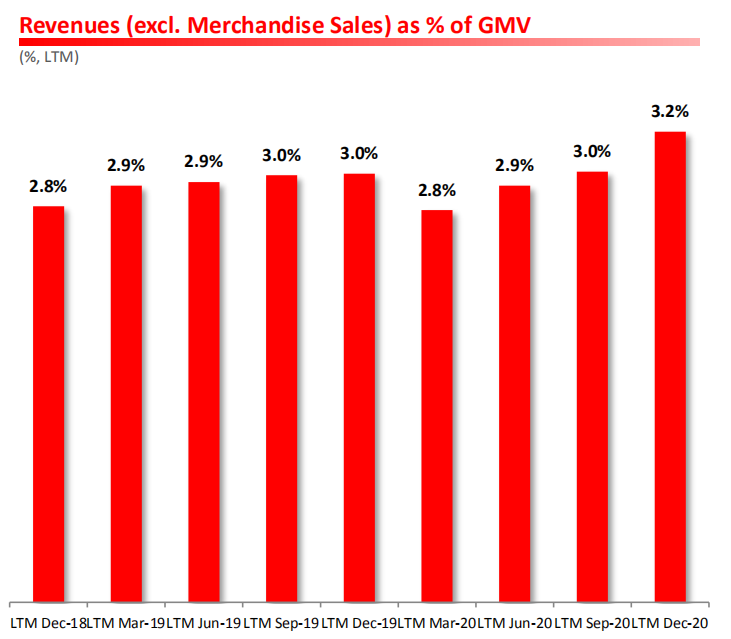

而在2020年第4季度拼多多广告收入变现率创历史新高达3.26%,预计货币化率未来仍有提升空间,长期货币化率有望提升至4%以上。

来源:拼多多财报,指标为货币化率

截至2020年末,拼多多的经营活动提供的现金净额为282亿元,同比增长90.2%,主因是在线营销服务收入增加。现金、现金等价物和短期投资为870亿元,同比增长112%。现金储备充足,可以有效支持新业务开拓发展。

拼多多将多多买菜定位为整体业务的一部分,希望通过用户买菜的需求了解用户的习惯,增强用户运营和ARPU来推进“货找人”。多多买菜业务目前已在300多个城市的提供该服务,预计公司将在2021年进一步加大多多买菜的扩张及投入。

目前买菜的用户主要来源为主站,未来会拼多多管理层表示会加大对多多买菜的基础建设,长期可能会考虑引入第三方合作伙伴加入。

拼多多2020年农产品订单GMV超过人民币2700亿元,同比涨超100%,随着买菜业务的增加,农产品占比进一步增加。

二、黄峥要辞职当科学家,机构分析影响不大

拼多多创始人黄峥在2015年9月创立拼多多至今,仅仅6年时间创造了年活跃用户数超过阿里巴巴登顶中国电商第一的奇迹。

然而其突然宣布辞任董事长,并且自己1:10的超级投票权也将失效,这也给资本市场短期对拼多多形成了悲观的情绪。

黄峥表示,过去几年里拼多多对农业领域的贡献主要还是在流通领域,想去做一些食品科学和生命科学领域的研究,从根本上提升农产品的附加值或提升消费者的身体健康水平。

其次黄峥意识到目前竞争模式有不可避免的问题,需要在科技和理论层面寻找答案,最后他认为疫情加速了拼多多的成长,催生、锻炼了新一代的领导者,可以将拼多多放心地交给他们。

来源:网络,图中心西装男子为黄峥

而中金认为黄峥的辞任对公司现有业务及其成长空间影响都较为有限。

黄峥是拼多多蓝图的策划者,而公司经过5年多发展,战略目标和路径都很清晰。在用户数、客单价都不会大幅增长的背景下,拼多多仍然会把用户购物频次的提升作为首要目标,在此过程中更需要高效的执行能力。

事实上,在黄峥9个月前辞任公司CEO时,本身已经不再过多插手一线业务,而公司在过去几个季度中的发展也并没有受到影响。

黄峥也特意再次强调了公司的使命愿景和价值观,遵循着已然成型的目标和路径,相信拼多多仍在健康的发展轨道上。

三、13家知名机构增持,投行目标价出现分歧

由于过往拼多多一直以来保持着高速的业绩增长,竞争优势不断扩大,并不停拓展着自己业务边界。

拼多多的投资价值也吸引了许多全球知名基金机构的青睐。

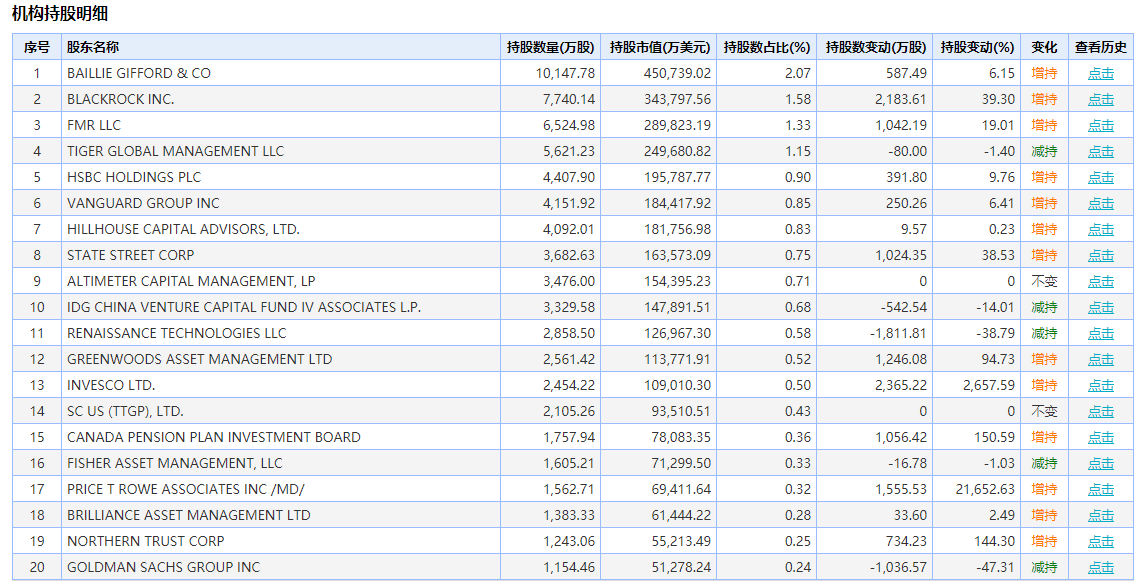

根据wind显示数据,截至2020年12月31日,拼多多的持股机构股东数高达394家,同比增长41.22%。其中136家机构是近期增持的,同比增长17.24%。

而从机构持股总数来看,机构对拼多多的增持数量也高达6.86亿股,同比增长相较2019年同期翻了超过一倍!

来源:wind

而观察机构持股TOP20榜单中,可以发现截至2020年底13家知名基金机构对拼多多进行了增持操作,其中包括贝莱德基金、富达基金、先锋基金、由知名投资人张磊把持的高瓴资本、景林资产、景顺资产等。

来源:wind

不过投资者也需要注意的是,在黄峥宣布辞任拼多多董事长以后,投行花旗集团将拼多多目标价从210美元下调至190美元。

而中金公司则给予拼多多2021目标价为178美元,主要是基于更长期的假设(2024年拼多多GMV达到4万亿元,佣金率4.2%,EBITDA利润率40%,市盈率33倍,WACC折现率8%折现至2021年)。

究竟拼多多在“后黄峥时代”能否保持此前的高速增长,如何在竞争方面应对美团、阿里巴巴、京东等巨头的挑战,股价是否能延续强势的表现,需持续关注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。