B站始终只讲述了一个资本故事,关键词是视频内容、社区属性和年轻化的用户群。

早在几周前,哔哩哔哩(后文称“B站”)拟回港二次上市的消息就让市场翘首以待,各大媒体也陆续报道了B站已通过港交所聆讯、最快于3月内上市的消息。今日,哔哩哔哩(09626.HK)终于不负众望地开启招股,以下为招股详情速览。

招股信息速览

来源:招股说明书

2018年3月28日,B站于纳斯达克挂牌上市,K线图跑出了指数级别的增长趋势,上市之初,B站的市值仅32亿美元,随着B站不断出圈,2020年一年的涨幅为360.4%。今年2月11日,B站冲至最高点157.66美元/每股,市值超过500亿美元,是2020年初的近7倍。截至发稿,上市至今涨幅逼近890.7%,市值来到392亿美元。

B站缘何成为众多投资者瞩目的优质成长型标的?未来又将面临怎样的风险和机遇?接下来本文将逐一为你拆解。

一、公司概况:月活2.02亿,中国最大的“年轻人潮流文化娱乐社区”

来源:招股说明书,方正证券

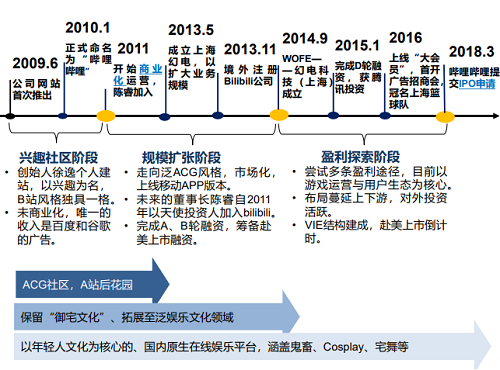

“哔哩哔哩(Bilibili)”,昵称“小破站”,于2009年6月26日诞生。最早是以ACG内容为主的弹幕视频网站,目标用户是二次元爱好者,在11年间逐步成长为拥有15个内容分区、7000余个文化圈层的“中国年轻人聚集的文化社区”,是一家二次元属性的原生在线娱乐平台。

来源:招股说明书,天风证券研究所

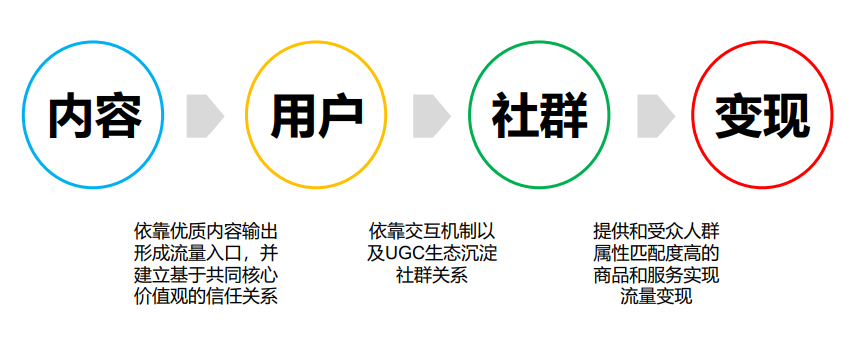

目前B站的内容形态包括PUGC(专业用户生产内容)、OGV(电影、剧集、综艺等内容)、直播,并通过移动游戏、直播及增值服务、广告、电商四大主营业务创收。

来源:招股说明书,方正证券研究所

B站的82%的用户来自Z世代(1990-2009年出生的人群),位列24岁以下年轻用户偏爱的APP榜首。2020年,35岁以下用户占月活用户比例超86%,其比重超过了其他中国主要视频平台。2020年第四季度,B站月均活跃用户同比增长55%,达2.02亿人次。

来源:招股说明书

作为国内年轻一代二次元社群聚集地和标志性视频社区,以丰富中国年轻一代的日常生活为使命的B站堪称“三位一体”,即同时具备雄踞视频赛道、强社区属性、年轻人占用户基本盘三要素。

如今视频化的红利优势渐趋凸显,内容泛化带来用户规模的持续扩张,年轻的用户群体拥有新消费的话语权,Z世代带来的高LTV赋能被社区吸收,形成强网络效应,社区氛围带来超高的用户粘性,更进一步放大了单位用户的价值。

目前,B站着手发力提供和受众人群属性匹配度更高的商品和服务,以实现流量变现,因而被视为商业化潜力巨大的垂直在线视频企业。

正因高筑用户和内容两大商业壁垒,又值二次元不断出圈之际,B站即使仍处于亏损状态,依旧赢得了远超预期的高估值溢价,一举跃升成为资本市场的稀缺标的。

二、行业概况:泛视频市场商业化机遇值得把握,潜在规模巨大,渗透率仍较低

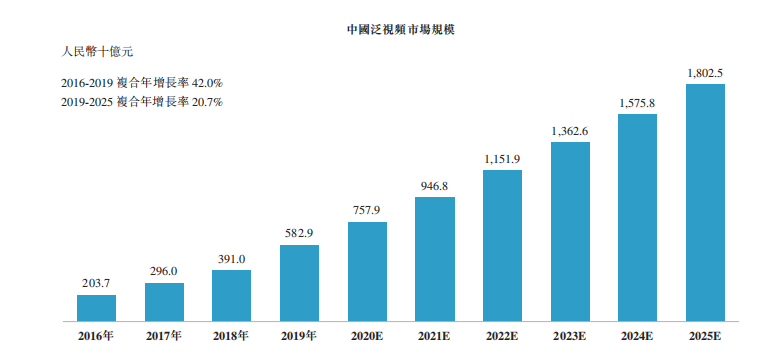

在视频类内容多样化需求不断增长的推动下,2019年中国泛视频市场规模达到人民币5829亿元,预期2025年将增长至18025亿元,复合年增长率为20.7%。

来源:招股说明书

随着5G视频制作技术的进步,数据密集型的视频内容的需求和供应将持续增长,泛视频市场的巨大增长潜力将进一步得到释放。

而在这一轮视频潮流中作为关键驱动力和核心支柱的存在,正是B站锚定的目标群体,【Z+世代】(1985年-2009年出生的人群)。

据艾瑞咨询统计,2020年Z+世代达到452.5百万人, 其中74.3%观看各种形式的视频内容,预期到2025年此渗透率将进一步提升到99.1%。随着B站内容泛化和加大对渠道的开发建设后,用户规模增长潜力巨大。

来源:招股说明书

在消费能力不断增强和支付意愿强烈的推动下,Z+世代的视频内容月平均预算预期将从2020年的人民币597.3元增加至2025年的人民币843.8元,超过整体泛视频市场的增长速度。

三、财务情况:扩张战略下成本费用增长迅猛,亏损进一步扩大

财报显示,2020年全年,B站的营收为120亿元,同比增长77%;调整后净亏损为26亿元,2019年同期的调整后净亏损则为11亿元。

来源:光大证券研究所,招股说明书

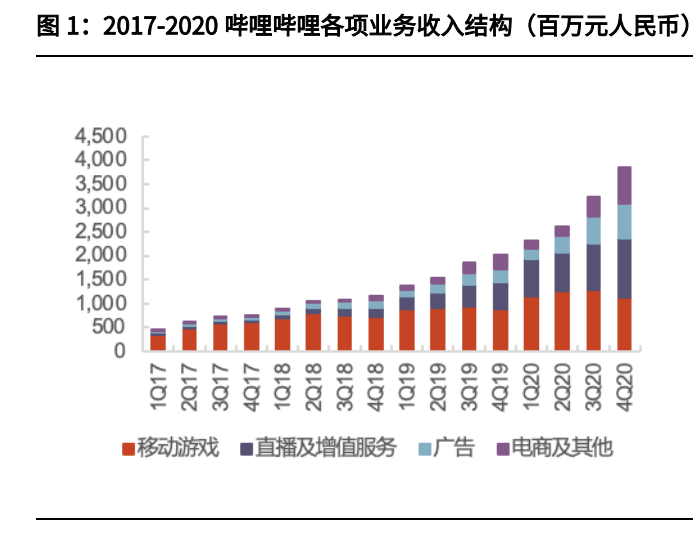

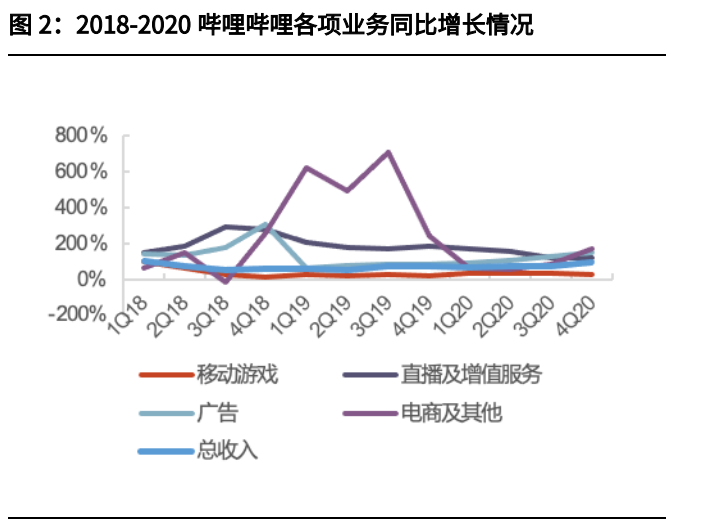

从业务贡献来看,2020年B站移动游戏、直播及增值服务、广告、电商及其他业务分别实现营收48、38.5、18.4、15.1亿元,同比增速分别为34%、134%、126%、109%,其中Q4单季度营收分别为11.3、12.5、7.2、7.4亿元,同比增速分别为30%、118%、149%、169%,多元业务齐头并进。

来源:光大证券研究所,招股说明书

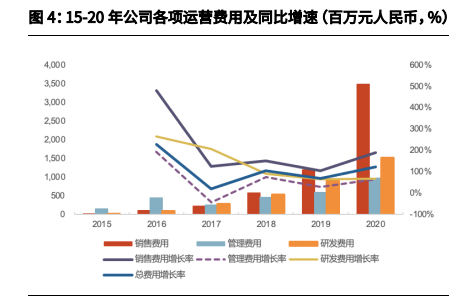

收入增长同时,公司营业成本也进一步扩大。高速扩张之下,公司的运营费用不断攀升,2020年总运营费用同比增长122.7%至59.8亿元,销售费用抬升11.4个百分点至29.1%,管理费用及研发费用都稍见降低。

来源:光大证券研究所,招股说明书

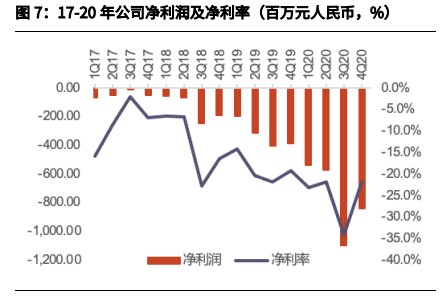

2020年公司毛利率上行稳健,但净利润和净利率总体持续下滑,直到Q4才实现小幅扭转。运营费用的居高不下导致去年的亏损进一步扩大134.4%至30.1亿元,净利率较2019年下滑6.3个百分点至-25.5%。

来源:光大证券研究所,招股说明书

在招股书中,公司对报告期内持续的亏损做出了解释,即因为B站一直处于高增长阶段,持续投入品牌及优质内容建设,战略性聚焦用户增长,在为长期盈利能力的飞跃打牢地基。

四、股权结构与融资历程:互联网大佬背书,吸金B站二次上市实现新飞跃

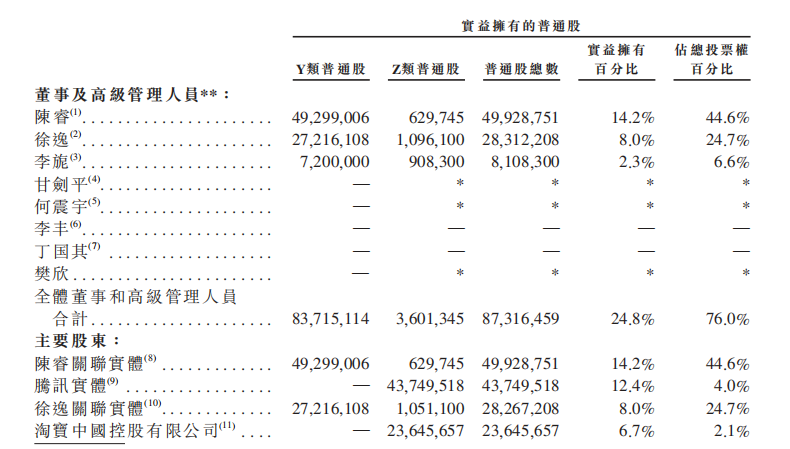

据招股书披露的股权结构,B站董事长兼CEO陈睿持股占比14.2%;腾讯为B站第二大股东,持股4375万股,持股比例为12.4%;阿里旗下淘宝持有2365万股,持股比例为6.7%,为B站第四大股东。

来源:招股说明书

早在一级市场融资之初,B站就表现出惊人的吸金能力。据天眼查,2015年-2017年,B站陆续共完成了A-D轮融资,融资规模达3.6亿美元,聚集了IDG资本、君联资本、腾讯投资等明星股东,也不乏掌阅科技、索尼、CMC等产业资本。

来源:天眼查

本次赴港上市,B站募资主要有(1)研发以改善用户体验,加强以用户为中心的商业化能力。(2)销售及营销,旨在促进用户增长及提升品牌知名度。(3)满足一般公司用途及运营资本需要等三大用途。

五、结语:用户留存与商业变现存在挑战,B站能否突出重围?

B站此番二次回港,内容端“PUGC+OGC”双轮驱动保质保量,用户端长期聚焦用户增长的战略形成的坚固护城河初见成效,良好的社区氛围为B站生态圈的持续和扩大保驾护航,无怪那么多投资者都对它青眼有加。

当然在看好B站这只高速成长股的同时,不容忽视它未来的用户留存、增长水平和商业变现能力,唯有保持高增长,市场才能长期宠幸。我们期待,回港二次上市之后的B站,能交出满意的答卷。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。