作者:charlie

北京时间11月5日晚间,快手正式向港交所提交上市申请文件,拟于港交所上市。承销商包括摩根士丹利、美银证券和华兴资本。

随着此前蚂蚁集团暂缓科创板和港交所两地上市,接下来快手科技有望成为最先登陆香港上市的互联网巨头。

来源:wind

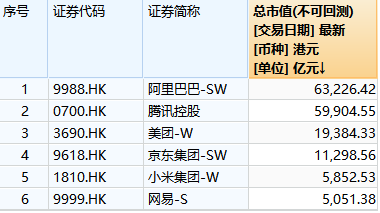

根据市场上此前传出的消息,快手本次IPO估值有望达到500亿美金,要知道500亿美金折合约3875亿港元。

这也意味着如果以这个数据计算,快手将会排入港股市场头部新经济股,市值位列阿里巴巴、腾讯控股、美团点评、京东集团、网易、小米集团之后。

究竟快手科技这家公司主营业务是什么,增长速度又有多么惊人,马上走进IPO招股书解读。

一、公司概况:月活近8亿,全球领先的内容和社交平台

根据招股书,快手科技是由宿华先生和程一笑先生创立,历史可以追溯到2011年推出的GIF快手。

GIF快手是一个供用户制作及分享GIF动图的移动应用程序。根据艾瑞咨询,GIF动图本质上为短视频的雏型。

快手于2013年推出短视频社交平台。在宿华先生及程一笑先生的领导下,快手于2016年推出直播业务作为平台的自然延伸,使用户能够更好地社交并能够在平台上与他人实时互动,亦建立了直播、在线营销服务、电商、网络游戏、在线知识分享及其他多种变现渠道。

快手科技目前是全球领先的内容社区及社交平台。 根据艾瑞咨询,截至2020年上半年,全球范围内,快手为以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台;以平均日活跃用户数计第二大的短视频平台;以及以商品交易总额计第二大的直播电商平台。

来源:招股书

我们来看看快手短短十年不到的时间所获得规模和用户数上的成就:

来源:招股书

截至2020年上半年,快手的中国应用程序及小程序的平均日活跃用户及平均月活跃用户分别为3.02亿及7.76亿。 在同一期间内,日活跃用户在快手应用的日均使用时长超过85分钟、日均访问快手应用超过10次。

根据艾瑞数据,快手的内容社区活跃度在中国头部的基于视频的社交平台中排名第一,截至2020年上半年的内容创作者占平均月活跃用户在快手应用上的比例约26%。同一期间,快手应用上每月平均短视频上传量亦超过11亿条。

二、行业概览:高速增长的线上营销和直播

快手科技目前主要两大营收来源分别是直播和线上营销,我们来看看这两块业务的行业增长前景。

中国引领了直播在全球的迅速商业化。根据艾瑞咨询,中国拥有全世界最多的直播用户,2019年占全球直播平台用户数约50%。

此外,中国直播平台的平均日活跃用户数于2019年已达2.134亿,到2025年预计将达5.128亿, 每位日活跃用户的日均花费时长预计将从2019年的33.2分钟增至2025年的51.9分钟。

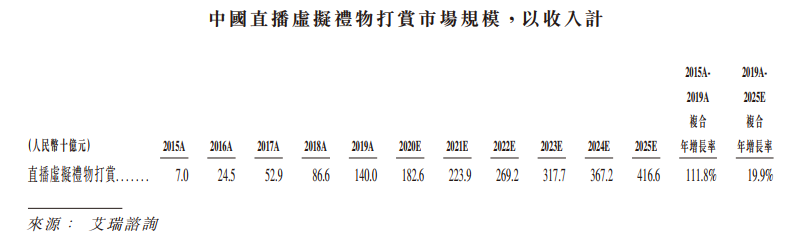

根据艾瑞咨询,以收入计的中国直播虚拟礼物打赏市场规模从2015年的人民币70亿元增至2019年的人民币1,400亿元,预计在2025年将达到人民币4,166亿元, 复合年增长率为19.9%。

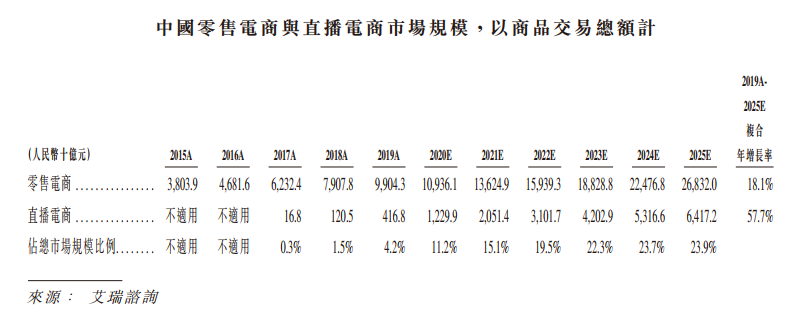

于短视频和直播社交平台进行电商直播越来越普遍,且电商日后将会以更多样化的形式出现。

在中国,直播电商的商品交易总额预计将从2019年的人民币4,168亿元增至2025年的人民币64,172亿元, 复合年增长率为57.7%。在2019年,直播电商的商品交易总额占中国零售电商市场的4.2%,该占比预计将在2025年达到23.9%。

由于移动网络的普及持续推动,中国移动广告市场规模从2015年的人民币998亿元增至2019年的人民币5,415亿元,并预计2025年将达到人民币17,061亿元,复合年增长率为21.1%。

短视频和直播是移动广告越来越受欢迎的渠道,占2019年移动广告市场比例为15.0%,且2025年将达到27.3%。

三、财务数据:营收两年暴增3.7倍,直播占大头

通过财务数据可以看到,快手的业绩增长非常迅猛。

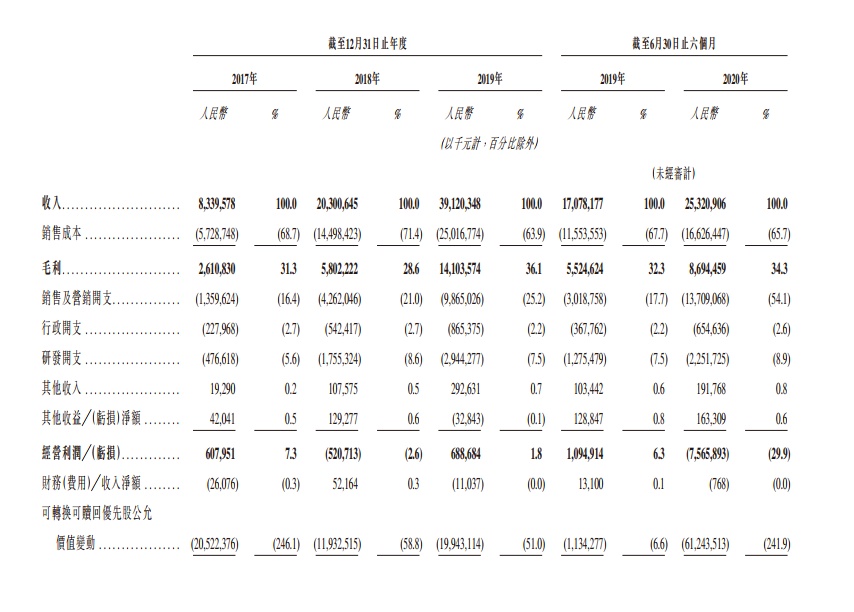

快手的收入从2017年的人民币83亿元增至2018年的人民币203亿元,进一步增至2019年的人民币391亿元,从截至2019上半年的人民币171亿元增至截至2020年上半年的人民币253亿元。

可以看到近两年快手的营收增长高达371%。

来源:招股书

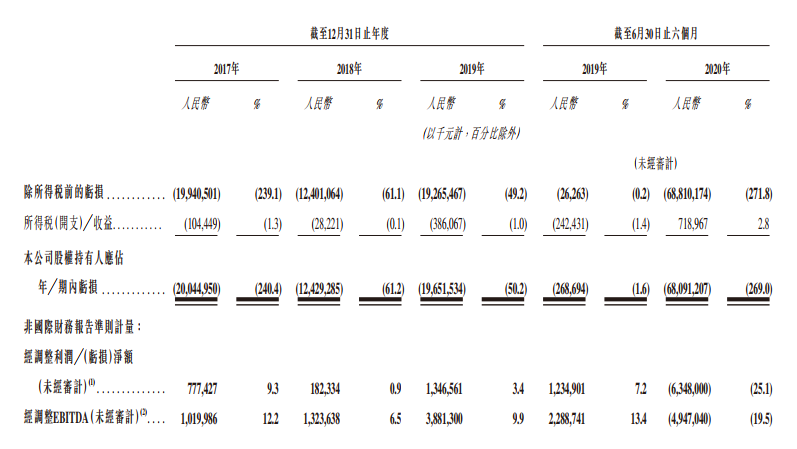

不过快手仍处于亏损状态,在2017年、2018年、 2019年与截至2019年上半年及2020年上半年,快手科技的净亏损分别为人民币200亿元、人民币124亿元、人民币197亿元、人民币2.69亿元及人民币681亿元。

为何2020年上半年快手会录得巨额亏损681亿元呢?实际上这里面大部分是由于公司估值变动导致的金融资产公允价值变动。

实际上按照经调整EBITDA(不包括所得税开支╱(收益)、物业及设备折旧、使用权资产折旧、无形资产摊销(不包括业务收购所产生者)及财务费用╱(收入)净额)来看,同期数据分别为人民币10亿元、人民币13亿元、人民币39亿元、人民币23亿元及人民币负49亿元。

来源:招股书

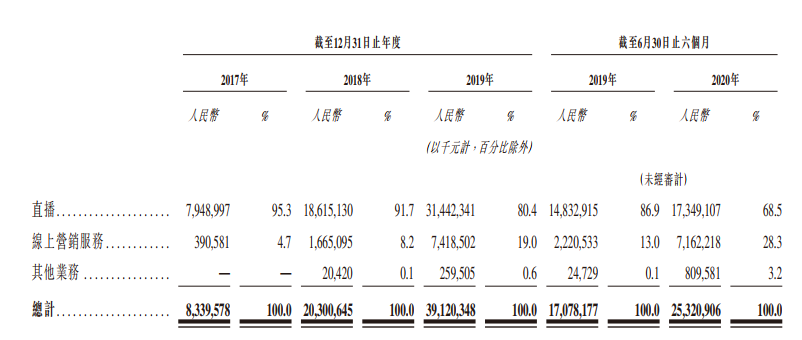

按照收入分类来看,直播收入一直占比快手总营收的主要部分。

在2017年、2018年、2019年以及2020上半年直播收入分别占比总营收的95.3%、91.7%、80.4%以及68.5%。不过可以看出直播收入占的比例在持续较快的下降。

快手的直播业务主要是通过向观众销售虚拟物品获得收入,观众购买虚拟物品后将其作为礼物赠送给主播表示支持和赞赏。

而在2017年、2018年、2019年以及2020上半年线上营销服务收入分别占比总营收的4.7%、8.2%、19%以及28.3%。可以从占总收入比趋势,看到近年来快手线上营销服务增长迅速。

线上销售业务是为客户提供全套在线营销解决方案,主要包括基于效果和基于展示的广告服务及快手粉条,帮助广告商有效触达目标受众。

来源:招股书

而快手的其他业务尽管在2018年才产生收入,但2020年上半年收入已经是2018年3倍。

其他业务主要包括电商业务、网络游戏及其他增值服务。其中对于电商业务,快手允许商家在我们的平台推广及销售货品并就通过我们平台完成销售的货品收取销售佣金。

四、主要股东和估值

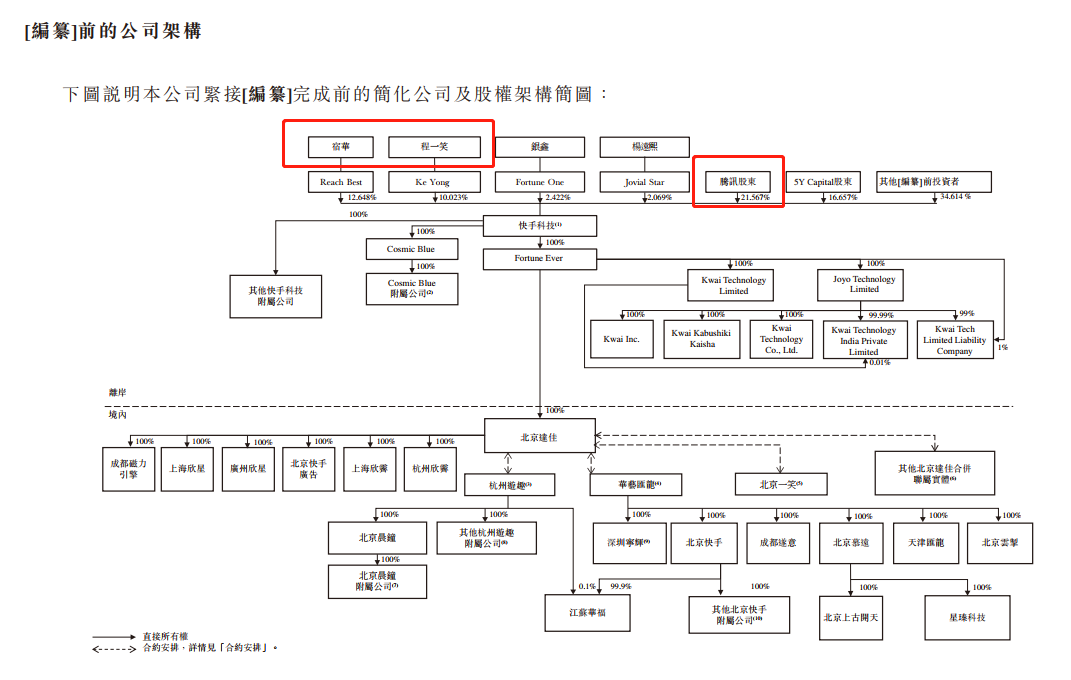

快手实行的是同股不同权的制度,其中宿华和程一笑持有的是A类股,一股拥有10票的投票权;而腾讯等机构多持有的B类股,一股投票权为一票。

招股书显示,截至IPO前,宿华持股12.648%,程一笑持股10.023%,银鑫持股2.422%,杨远熙持股2.069%。腾讯持股21.567%,五源资本持股16.657%,其他投资者合计持股34.614%。

来源:招股书

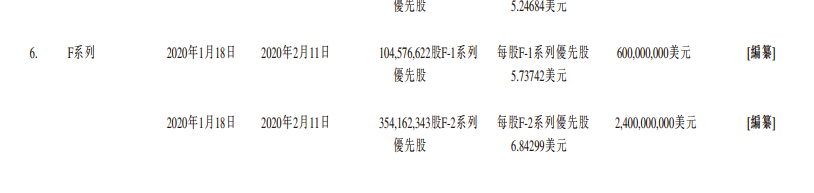

而根据招股书显示的最新数据,快手在F2轮发行了3.54亿优先股,对价为24亿美元,公司总估值为231.2亿美元。至于其IPO的最新估值需要等待招股书进一步信息的更新披露。

来源:招股书

五、竞争力和风险点

快手在短短的不到十年时间里,成长成了一家月活近8亿用户,年营收有望冲击500亿元人民币的互联网巨头公司。

这与公司关注用户体验,有远见地开辟短视频和直播业务,凝聚大量专业的开发人才,拥有行业领先的人工智能和大数据技术是分不开的。

目前在中国短视频和直播领域仍然保持着高速增长的发展前景,作为能与字节跳动掰手腕的行业巨头,快手的增长值得期待。

来源:招股书

当然,互联网行业竞争激烈,而能否很好的应对行业快速变化以及能否在高度严格的监管政策下保持活力是快手需要面对的问题。

作为聪明投资者的你,又是否看好快手呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。