作者:Oliver

核心要点:

金科智慧服务是全国物业十强,西南排名第一的物业公司,市场地位领先。

金科智慧服务的物业管理业务组合涵盖住宅物业及广泛的非住宅物业,包括商业物业及城市公共及其他物业,在管建筑面积中有86.2%位于中国的一线及二线城市。

截止2020年6月30日,金科服务共有843个已订约物业管理项目,合同总建筑面积约为255.5百万平方米,共有487个物业管理项目,在管总建筑面积约为129.7百万平方米。

营收三年复合增长率为49.1%,净利润三年复合增长率为81.5%。

招股信息速览

继近日的世茂服务和合景悠活后,又一只物业股即将登陆香港市场,6月29日金科智慧服务集团递表,10月28日便通过聆讯,并于11月5日-11月10日招股,中信证券和华泰国际担任独家保荐人,这是继世茂服务后又一只规模大、增速快的物业股。

一、公司概况:全国物业十强,西南排名第一的物业公司

金科服务是中国领先,西南第一的综合智慧物业服务商。按综合实力计,金科服务自2016年至2020年连续五年被中指研究院纳入中国物业服务百强企业十强之一,自2015年至2020年,连续六年西南地区排名第一。

于往绩记录期,金科服务的合同建筑面积及在管建筑面积快速增长。按约33.7%的复合年增长,逐步由2017年12月31日的约139.1百万平方米增至2019年12月31日的约248.6百万平方米。金科服务的在管总建筑面积按约39.0%的复合增长由截至2017年12月31日的约62.4百万平方米增至截至2019年12月31日的约120.5百万平方米。截止2020年6月30日,金科服务共有843个已订约物业管理项目,合同总建筑面积约为255.5百万平方米,共有487个物业管理项目,在管总建筑面积约为129.7百万平方米。

二、行业概况:物业服务百强增长迅速,金科增速远超行业

高速奔跑的物业行业

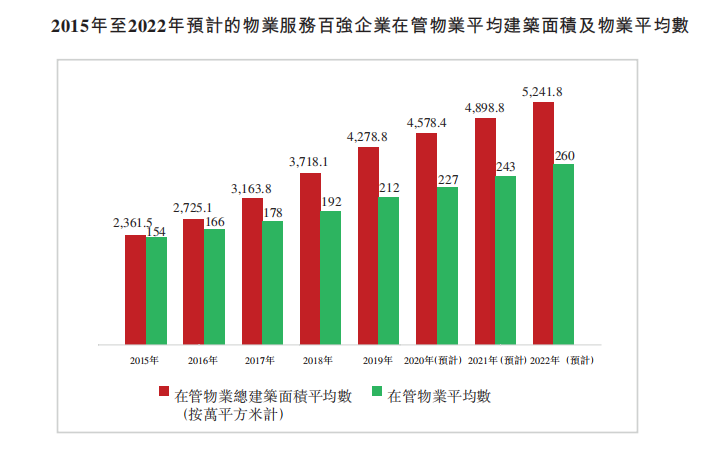

近年来,随着快速城镇化及人均可支配收入的不断增长,物业服务百强企业的在管建筑面积及物业数目迅速增加。物业服务百强企业的在管物业总建筑面积平均数由2014年的1750万平方米增至2018年的3710万平方米,复合年增长率为20.7%。

物业服务百强企业的在管物业总建筑面积平均数由2015年约23.6百万平方米增至至2019年约42.8百万平方米,复合年转化约16.0%。物业服务百强企业在管物业平均数由截至2015年12月31日的154个增至终止2019年12月31日的212个,复合年增长约为8.3%。

来源:招股书

市场集中度不断提高

来源:招股书

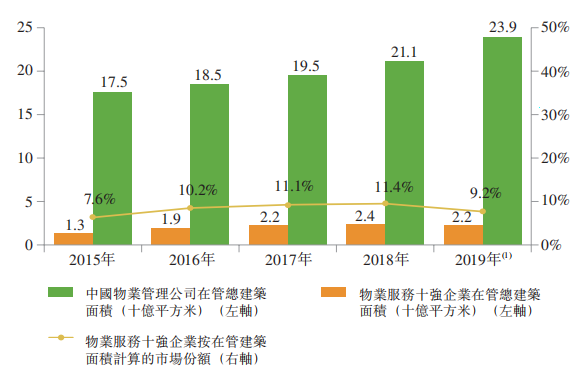

大型物业管理公司通过内生增长及并购中小型物业管理公司积极加速扩张,以扩大物业管理规模及实现规模经济效益,借此提高市场地位,市场趋于更加集中。根据中国指数研究院的资料,物业服务十强企业的在管总建筑面积于2015年至2019年按13.4%的年复合增长率增加。同时,中国物业管理公司的在管总建筑面积于2015年至2019年按8.2%的年复合增长率增加。

中国物业管理公司中,物业服务十强企业在管建筑面积的集中度由2015年的7.6%整体上升至2019年的9.2%。根受益于市场集中度的提升,物业服务十强企业平均净利润增长,按2015年至2019年的年复合增长率计算,高于物业服务百强企业的行业平均水平。

在业务及多元化服务中不断采用信息技术

通过利用云应用,电子商务,物联网,大数据及人工智能等信息技术,多数物业管理公司发展出多元化业务,削减劳动力成本并提高盈利能力。例如,智能门禁,智能建筑管理,智能能源管理,巡逻机器人,送货机器人及咨询机器人等人工智能技术,大大减少了财产管理公司的劳工成本。最终,通过采用新技术并使用电子服务平台,物业管理公司能够有效整合分配资源,以提供更多多元化的社区增值服务并进一步将彼等的服务扩展至公共空间管理,社区金融,房地产代理及家政服务。因此,增值服务产生的收益逐渐成为物业管理公司的重要收益来源。以及,为优化成本控制,保持竞争力,物业管理公司需实现运营标准化及自动化,提高能力及服务质量,满足客户的利益需求。

三、财务状况:营收三年复合增长率为49.1%,净利润三年复合增长率为81.5%

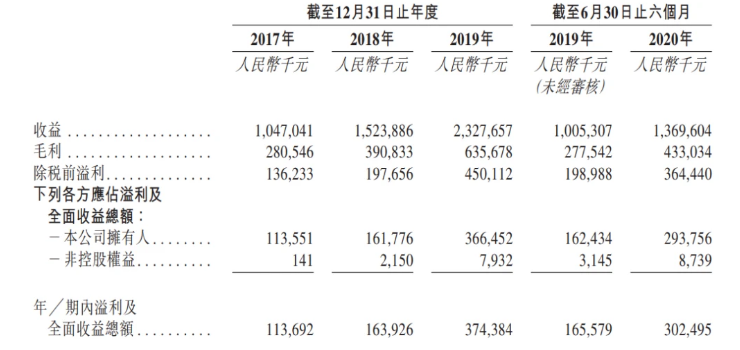

2017至2019年,金科智慧服务的业绩非常靓眼。营收由2017年的10.47亿元大幅增至2019年的23.28亿元,复合年增长率约为49.1%,同期净利润由1.14亿元大幅增至3.74亿元,复合年增长率约为81.5%。疫情之下金科智慧服务更是迎来业绩爆发,2020年上半年收益和纯利分别达到13.7亿元和3.025亿元,较2019年同期分别增加36.3%及82.7%。

来源:招股书

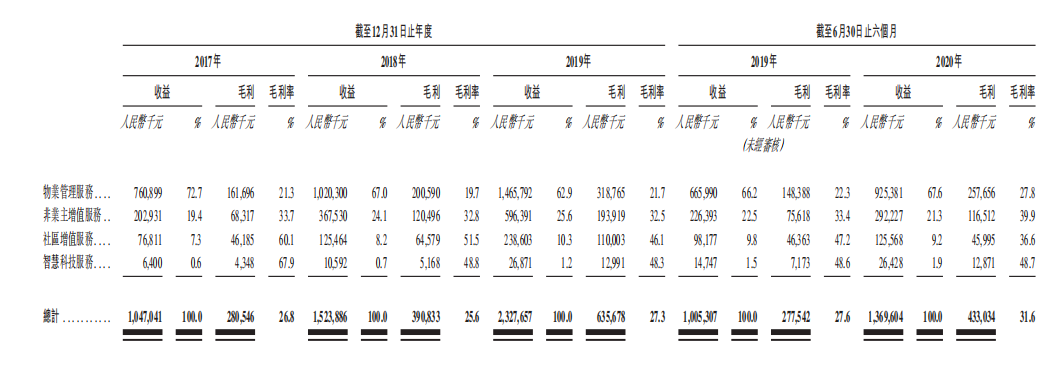

物业管理服务仍是金科智慧服务最大的收入贡献者,过往贡献率均超过60%。但智慧科技服务的贡献率正在逐步增加,从2017年的0.6%增加至2020上半年的1.9%;抛开2020年首6月,金科智慧服务的社区智能服务贡献率实际也在增加,2019年已经突破10%。

来源:招股书

四、竞争力以及风险点

竞争优势

1、金科是中国领先、西南第一的综合智慧物业服务商

2、金科优质服务加领先的客户满意度,成就强大的资源整合和市场化拓展能力;

3、拥有经验丰富的管理团队和专业人才,持续提供优质服务提高客户满意度和品牌认可度

风险点

1、金科未来的收购未必会成功,而金科在将所收购业务与现有业务进行整合方面或会面临困难

2、大量物业的物业管理服务合同终止或不获续签可能对金科的业务、财务状况及经营业绩造成重大不利影响

3、倘若按包干制履行物业管理服务时未能控制成本或提高物业管理费,金科可能会遭受亏损,且利润率可能会下降

五、估值和申购建议

明星基石

本次公司引入10名基石投资者,包括泰康人寿、高瓴资本、雪湖资本、中金启融基金等合共认购26.7亿港元,按中间价计算,约占发售股份44.97%,设六个月禁售期。

估值

根据公司2019年净利3.66亿元计算,公司最低价41.8港元,公司6.33亿股的股本,对应的最低市值为264.6亿港元,折合226.7亿元,2019年市盈率大约为62倍。按2020年净利为半年净利的2倍计算,公司2020年市盈率也至少达到38.55倍。如果按中间价计算,公司2020年的预测市盈率大约为41倍,公司估值处于合理区间。

温馨提醒:关注并绑定【华盛通】官方公众号,关键交易信息轻松触达

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。