根据公开消息,阿里巴巴将于本周四美股盘前发布2021财年2季度业绩报告。值得注意的是,阿里巴巴财年为每年的4月1日至次年的3月31日,本期2季度财报对应的区间为2020年7月至9月。

本次阿里发布财报的时机相当敏感,一边是美国大选将公布结果,一边是蚂蚁集团AH两地上市遭监管叫停,而蚂蚁暂缓上市事件更是直接导致阿里股价暴跌。

根据华盛通行情显示,阿里巴巴美股在蚂蚁集团上市暂缓消息公布后,股价一度剧烈下跌超10%。截至收盘有所缓和,但仍跌超8%,市值增发近600亿美元!

行情来源:华盛证券

众多事件交汇于本周,阿里此次能否交出令市场满意的财报?机构阿里有哪些预期?本文将为投资者精选机构观点,解析阿里财报的前瞻看点。

光大证券观点:GMV为最大亮点,阿里云带来后续利润

光大证券研究员认为,最值得关注的数据为淘宝平台GMV增速。从过往财报数据来看,淘宝平台在2020财年(2019.4.1-2020.3.31)GMV季度增速仅为9%,但在疫情之后增速有望快速恢复并创新高水平。

分析师对GMV超预期的预测原因主要分为三方面:

1.疫情冲击下,消费者预算有所下降,导致淘宝平台高性价比商品需求有所增加。简单来说,就是疫情下大家能花的钱少了,也担心未来收入会下降,所以更愿意上淘宝而不是天猫、京东买高性价比商品。

2. 2018年开始,淘宝平台加强对产业带商家的招商力度,而卫生事件也刺激了大量出口外贸商家在淘宝平台上拓展内销渠道,供给端的改善措施淘宝平台高性价比商品供应实现改善。

3. 淘宝特价版表现突出。淘宝特价版自2020年年初上线以来表现突出,截至8月底已经实现5500万MAU规模。若按照同期主站MAU 8.8亿计算。淘宝特价版用户规模大约为主站6.25%,假设淘宝特价版用户ARPU约为主站1/5,则淘宝特价版APP贡献GMV增长量约为1.25pct。

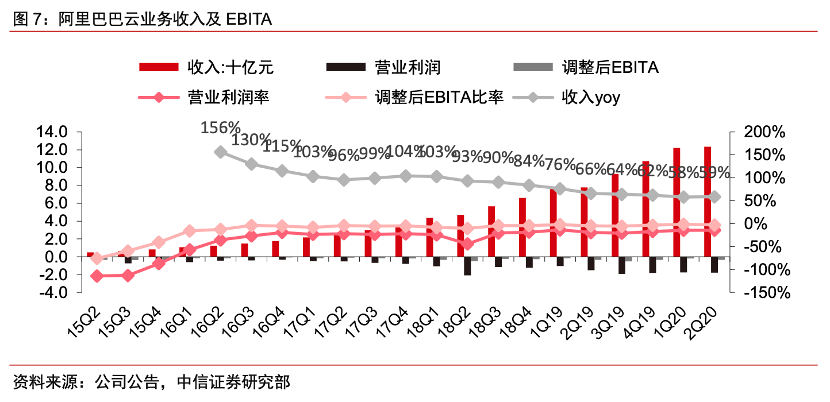

此外,光大证券分析师认为阿里云将迎来拐点。

分析师表示,随着公司18-19财年固定资产的大量扩张,公司云计算数据中心及服务器资产规模大幅度扩大;而同时云计算技术水平的不断升级,公司云计算业务利润率呈现逐年提升,21财年第一季度公司单季度云计算板块调整后EBITA利润增加-3%。预计云计算业务调整后EBITA在将在FY21出现3Q / 4Q出现转正。

整体而言,光大证券预计阿里巴巴2020财年第二季度营业收入为1530亿美元,同比增长29%,其中CMR与佣金收入总计685亿美元,同比增长19%。

中信证券观点:预计核心商业稳健增长,云业务盈利可期

与光大证券给出的观点类似,中信证券分析师在财报前瞻中也高度看好阿里云业务的进展。

中信证券分析师在研报中指出,阿里云步入2.0时代,非IaaS收入占比持续提升,预计FY2021 内实现季度盈利。

根据阿里巴巴投资者日演示材料披露,2020年上半年,公司云业务收入中非IaaS收入占比已达55%,付费客户从IaaS到PaaS、SaaS产品投入持续增加,得益于高毛利业务 PaaS/SaaS 收入的快速增长,公司预计2021财年内实现季度盈利。

中信证券分析师认为,基于行业领先的竞争优势,持续做广做深的生态发展策略,阿里云市场份额有望稳固提升,同时,EBITA Margin有望持续改善。

资料来源:中信证券研究部

关于GMV部分,中信证券分析师认为,疫情得到控制后淘宝GMV增速持续恢复,8 月单月增速接近20%,预计9月季度天猫实物GMV增长有望超 20%。

此外,预计阿里核心电商仍将稳健增长。考虑疫情后用户需求持续线上化、FMCG 等品类渗透增长、入秋以来服装的恢复以及9月划算节等促销带来的促进,分析师预计天猫和淘宝回落较小,仍能保持相对稳健的增长。

资料来源:中信证券

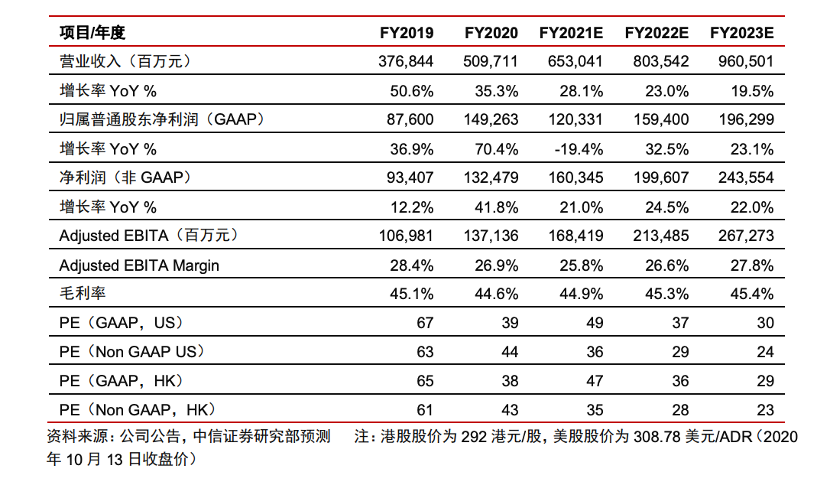

盈利预测及投资建议方面,中信证券分析师维持阿里巴巴2021~2023财年收入预测6530亿/8035亿元/9605亿元,同比+28%/+23%/+20%,维持净利润(非 GAAP)预测1603亿/1996 亿/2436亿元,同比+21%/+25%/+22%,现价对应市盈率为36x/29x/24x。

长期看,疫情有望促进线上消费渗透与商业活动数字化,公司作为行业绝对龙头,数字化商业服务领域综合竞争优势显著领先,同时具备出色的股东回报能力,看好公司中长期竞争力与数字经济平台的稀缺价值,维持美股及港股“买入”评级。

资料来源:中信证券研究部

蚂蚁集团暂缓上市对阿里的影响几何?

根据此前资料,如果蚂蚁集团上市成功,阿里预期持有约31%的股权。按照此前公布的招股定价确定的总市值约在2.43万亿港元,阿里对应持有的市值权益约为7200亿港元。如能顺利上市,对阿里的股价定会有相当的提振作用,而基本面方面,蚂蚁顺利上市募资后的发展也将逐步增加阿里的每股盈利。

然而,此次的暂缓上市事件发生后,蚂蚁集团未来的估值和盈利能力或有非常大的变化,原因在于监管环境已经不同。

稍早前的11月2日,《网络小额贷款业务管理暂行办法(征求意见稿)》出炉,该文件直接要求限定网络小贷机构的融资杠杆上限,明确规定了经营网络小额贷款业务的小额贷款公司通过银行借款、股东借款等非标准化融资形式融入资金的余额不得超过其净资产的1倍;通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过其净资产的4倍。此外,还要求在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。

这些规定的出台直接削弱了ABS产品能够放大的规模,后续将影响蚂蚁集团核心业务微贷的盈利能力,而上市的估值也要重做,大概率会按照金融公司而非科技公司进行估值。那么,阿里所持有蚂蚁的权益金额自会大规模的缩水。

在这一系列操作之后,阿里自然首当其冲,股价下跌完全在意料之内。不过,考虑到市场已经有所预期,阿里股价亦有大幅度的调整,如果财报超出预期,相信股价会再度上行,投资者可保持关注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。