领先“金科三巨头”,陆金所今晚要上市了!

据《彭博》引述消息人士报道,陆金所在美国的IPO最终以每份存托股份(ADS)13.5美元定价,为招股价范围11.5至13.5美元的上限,料筹资24亿美元,一举成为中资公司今年在美国的最大IPO之一。

一、从P2P老大转型的老牌独角兽,近3年净利润年增近50%

陆金所控股是由“巨无霸”平安集团孵化。早在2011年9月,在平安集团与上海市政府的推动下,陆金所就含着金钥匙“出生”,是国内第一家互联网金融公司。踩着时代的风口,陆金所P2P交易规模从2014年开始跃居国内第一, 2015年第三季度首次成为全球第一大P2P平台。

但随着行业监管的变化,2015年3月,陆金所开始剥离P2P业务,经过一系列整合,形成陆金所、陆金所国际、重庆金融资产交易所、深圳前海金融资产交易所和平安普惠“四所一惠”格局。

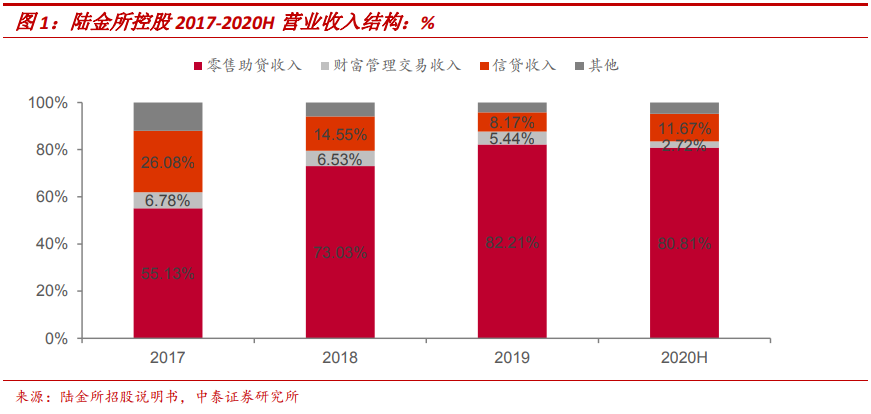

2017年陆金所开始转向轻资本业务模式,P2P存量业务不断压缩,主营业务分为零售信贷和财富管理两大块,平台定位由“网络借贷平台”转变为“金融资产交易信息服务平台”。

体现在利润报表上,零售助贷业务收入的比重不断上升,由 2017 年的 55.1%提升至 2020上半年的 80.8%,而信贷收入(利息净收入)占比则从26%降至 11.7%,中泰证券预计陆金所P2P 存量将于 2022 年消化完毕。

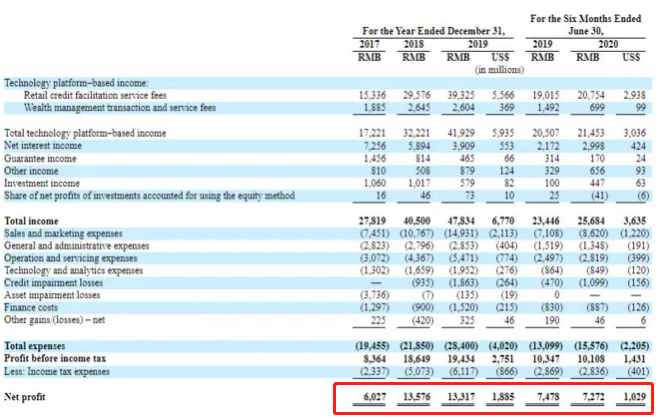

尽管经历了转型,近三年陆金所财务数据仍表现突出,2017年、2018年和2019年陆金所控股的总收入分别为278.2亿元、405.0亿元和478.3亿元,营收年化增长率为31.1%,近三年净利润复合增长率更是达到48.65%,其中2019年净利润达133亿元。

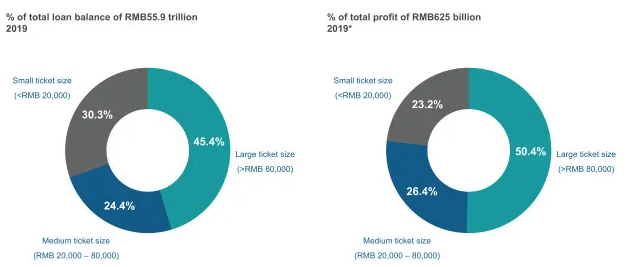

截至2020年6月30日,陆金所控股管理贷款余额5194亿元,位列市场第二,累计借款人数1340万;在财富管理业务方面,陆金所控股管理客户资产规模3747亿元,位列市场第三,活跃投资者人数1280万。两大业务已经成为陆金所业绩快速增长的源动力。

二、背靠豪华股东阵容,行业前景广阔

除了今日公告持有陆金所合计39.0%股权的平安集团,在此前的融资中,陆金所也引入了多家明星投资机构,其中,B轮融资投资方包括中银集团、国泰君安证券、民生银行等,而在2018- 2019年完成的14.11亿美元的C轮融资,投资方包括春华资本、卡塔尔投资局、摩根大通等。

陆金所瞄准的中国金融市场,已经是世界第二大规模的市场,根据奥纬咨询的报告,2019年中国零售信贷总额达到55.9万亿元人民币, 中国个人可投资资产总额也从2014年的107万亿元增长到2019年的192万亿元,年化复合年增长率为12%,预计到2024年将达到319万亿元。但随着经济的发展和理财意识的普及,中国的零售信贷和财富管理都还有广阔的发展空间。

三、如何看定价? 业内人士:较为保守

此前,对于陆金所控股每ADS 11.5美元~13.5美元的发行定价,有业内人士分析称,该定价较为保守,或许是出于吸引长期投资者及希望股价长期稳定的考虑。

具体来看,也是由于陆金所此次上市面临的市场环境较为复杂,一方面,美国大选越来越近,美股市场情绪也较为敏感,投资者决策将更为谨慎。另一方面,同为金融科技独角兽的蚂蚁集团、京东数科均在上市进程中,大规模的吸筹效应或使资本市场资金短线吃紧。此外还需要注意的是,美股市场对金融科技股的估值,本身也比A股略低。

管理贷款余额超5000亿元,近3年净利润年增近50%,定价被认为不算离谱,这样的陆金所,美股市场最终又会如何投票呢?这不仅是陆金所投资者,也是准备打新蚂蚁集团、京东数科投资者的共同思考。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。