资料来源:华盛证券

核心要点

先声药业是中国创新药企业十强,旗下拥有5款创新药及多款改良型新药及仿制药;

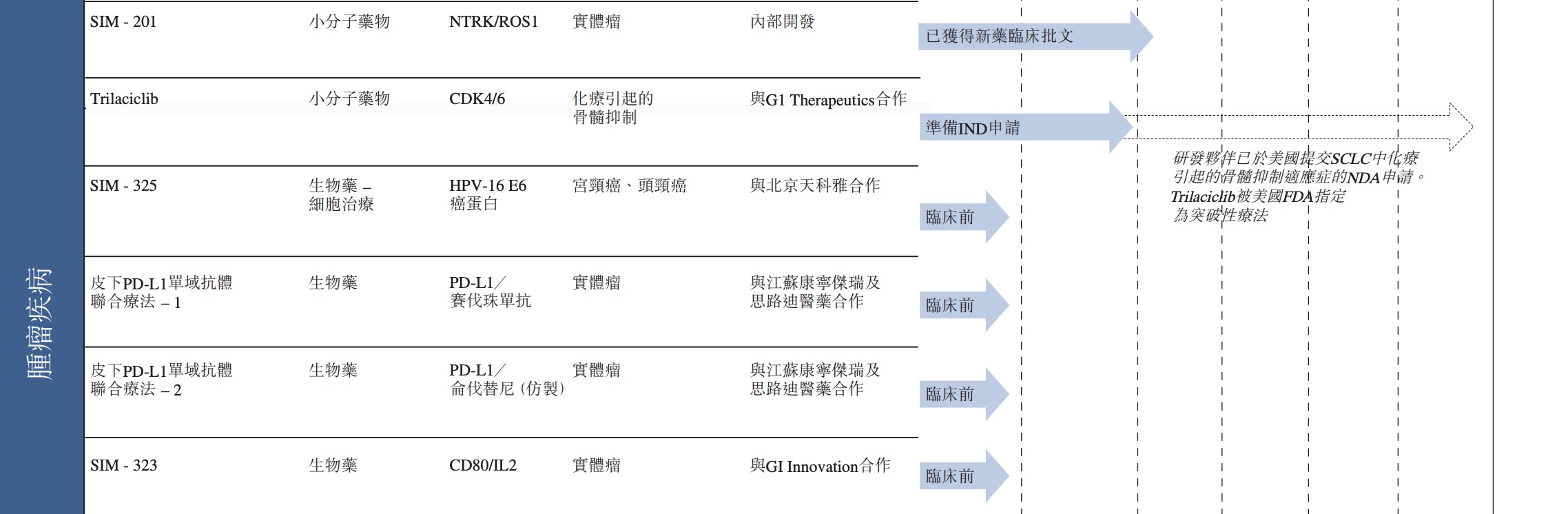

先声药业的创新药产品管线有近50种处于不同研发阶段的创新产品,例如已获FDA指定为骨髓抑制突破性疗法的小分子药物Trilaciclib;

2017-2019年,先声药业2年净利润年复合增速达到69.28%,增速亮眼;

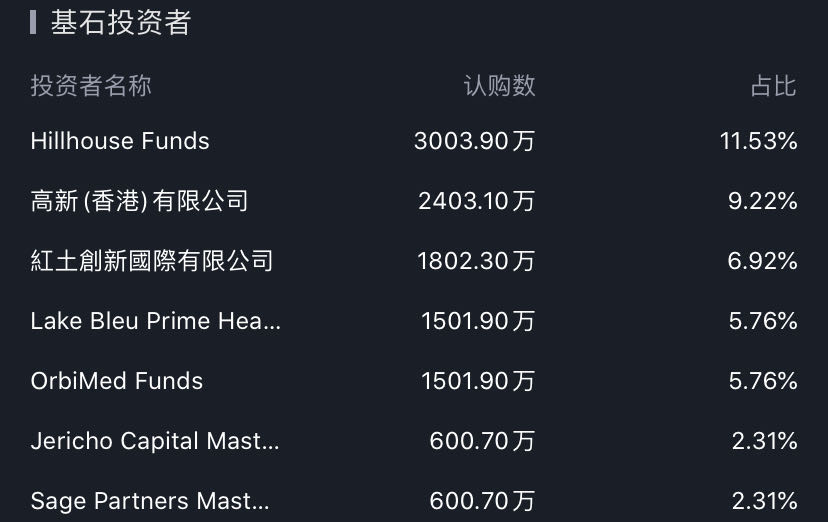

基石阵容豪华,高瓴资本认购超3000万,占比超11%,此外基石投资者还包括南京江北新区产业投资集团有限公司全资附属高新(香港)有限公司、深圳市创新投资集团有限公司全资附属红土创新国际有限公司、Lake Bleu Prime、OrbiMed Funds、Sage Partners及Jericho Funds在内。

资料来源:华盛证券

引言

近日,医药企业先声药业集团有限公司向港交所递表申请上市,预计募集资金5亿美元,联合保荐人为摩根士丹利和中金公司。

值得注意的是,这不是先声药业首次上市。早在2007年4月,先声药业就成功在美股上市,彼时市值超过10亿美元,成为首家在纽交所挂牌交易的中国化学生物药公司。

随后,在2014年,先声药业成功实现私有化从美股退市,退市的原因或与时逢金融危机、遭遇浑水做空导致的估值过低、难以再融资有关。

本次谋求赴港上市,是否会开启先声药业下一段黄金时期?

先声药业简介:中国创新药企业十强

先声药业是一家以创新和研发驱动的制药公司,凭借领先的生产和商业化能力,公司连续多年位居“中国创新药企业十强”和“中国制药工业百强”。2017-2019年,公司在一类创新药上的收入占比分别为21.4%、25.5%和32.9%。

图片来源:先声药业官网

先声药业主攻以下治疗领域:(i)肿瘤疾病(包括细胞治疗领域)、(ii)中枢神经系统疾病、(iii) 自身免疫疾病。根据弗若斯特沙利文的资料,按药品销售收入计,上述三大治疗领域 2019年合计占中国药品市场的24.7%,2015年到2019年的增长速度快于整体中国医药行业增速,预计这一趋势在未来几年将总体延续。

先声药业现有产品组合及管线

历经多年持续不断的发展,先声药业的产品组合已经实现多元化。

目前,先声药业在肿瘤治疗领域拥有6种产品(包括1种创新药、1种改良型新药及4种仿制药),在中枢神经系统领域有3种产品(包括1种创新药)、在感染性疾病领域拥有11种产品(均为仿制药)、在自身免疫领域拥有4种产品(包括2种创新药)、在心血管疾病领域拥有3种产品(包括1种创新药),此外还有多种用于治疗其他疾病的产品。

其中,肿瘤领域的产品包括恩度、捷佰舒、捷佰立、中人氟安在内。截至2017年、2018年及2019年12月31日止年度,肿瘤疾病产品的销售额分别为10.04亿元、12.79亿元、15.68亿元,占同期药品销售收入对应百分比分别为26.2%、29.7%及32.7%。

资料来源:先声药业官网

中枢神经领域产品主要是必存和安适,其中必存是最畅销的依达拉奉药物品牌,市场份额达到36.8%。截至2017年、2018年及2019年12月31日止年度,中枢神经系统疾病产品的销售额分别为人民币12.76亿元、12.02亿元及9.36亿元,占同期药品销售收入的百分比分别为33.3%、27.9%及19.5%。

资料来源:先声药业官网

免疫领域产品主要包括再立克、也青、安奇片在内。截至2017年、2018年及2019年12月31日止度,自身免疫疾病产品的销售额分别为4.23亿元、5.37亿元、8.13亿元,占同期药品销售收入的对应百分比分别为11.0%、12.5%及17.0%。

在研管线方面,先声药业的创新药产品管线有近50种处于不同研发阶段的创新产品。

尤其值得注意的是,在研管线中有数个即将上市且极具市场潜力的产品,例如已获FDA指定为骨髓抑制突破性疗法的小分子药物Trilaciclib,管线进展顺利或对公司未来的盈利能力的提升产生一定影响。

资料来源:先声药业官网

先声药业财务简析:净利润高速增长

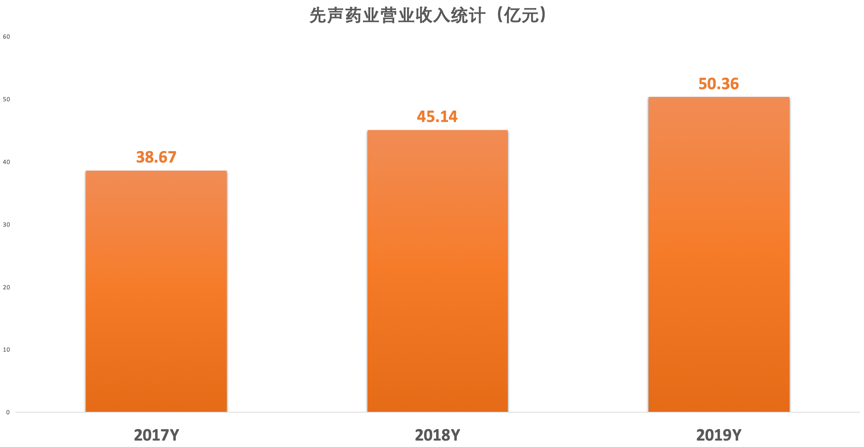

2017-2019年,先声药业营业收入从38.67亿元增长至50.36亿元,年复合增长率为14.11%。单从营收增速来看并不算高增长,与同行对比也相对逊色,但胜在稳健和成熟性。

数据来源:华盛证券

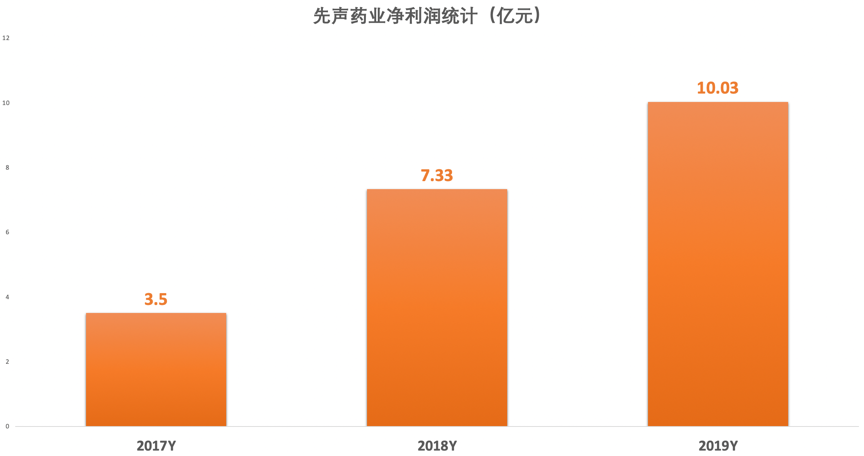

净利润增速亮眼。2017-2019年,先声药业年度净利润从3.5亿元增长至10.03亿元,年复合增速达到69.28%。先声药业未来的业绩值得期待。

数据来源:华盛证券

2020年上半年,先声药业录得营业收入19.25亿元,同比下滑20.25%;录得净利润1.85亿元,同比下滑59.86%。上半年营收及净利润下滑的原因或与新冠疫情及全球经济衰退相关。

行业前景展望:中国医药市场大有可期

近年来,中国的医疗保健支出经历了大幅增长,由2014年的3.5万亿元增长至2018年的5.9万亿元,年复合增长率高达13.8%。

随着可支配收入增加及人口老龄化、健康意识加强及预期寿命延长以及医疗改革计划的实施,预期中国总医保支出将进一步以年复合增长率9.5%的速度保持增长,由2019年6.5万亿元增加至2023年的9.3万亿元。

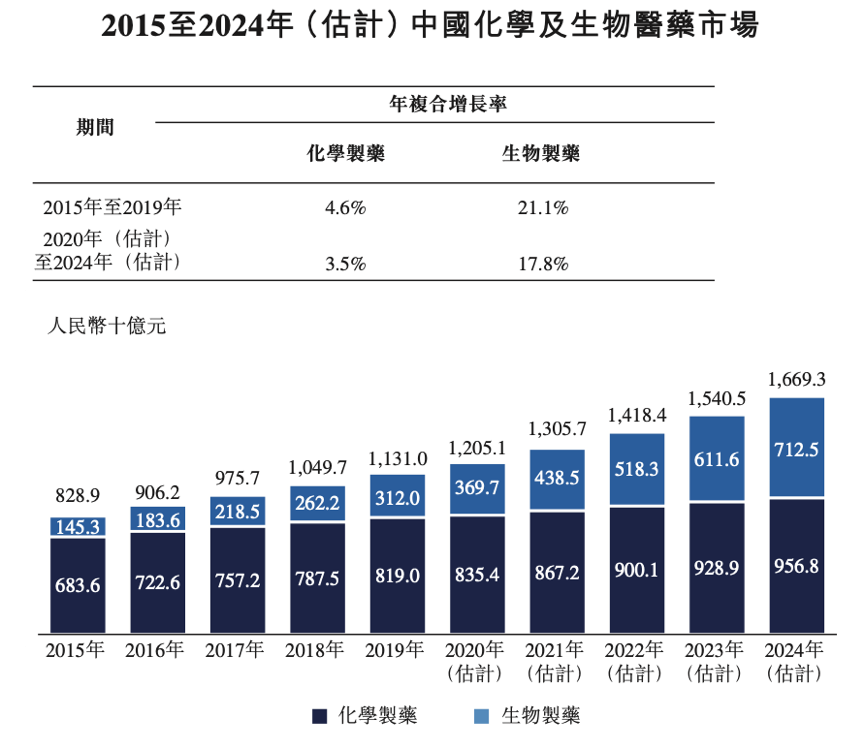

与此同时,中国的医药市场近年亦迅速增长,市场规模由2015年的1.2万亿元增长至2019年的1.6万亿元,年复合增长率为7.5%,预期2020年至2024年将进一步以6.8%的年复合增长率保持增长,并且2024年达到人民币2.2万亿元。

此外中国医药市场由三个分部组成,即化学制药、生物制药及传统中药,其中化学制药所占的市场份额最大,而生物制药的增长速度最快。

资料来源:先声药业招股说明书

竞争力及风险点提示

竞争力方面,受益于老龄化和刚需属性,中国医药行业在未来有望迎来高速增长期,先声药业作为其中翘楚,丰富而多元化的产品组合及在研管线是其竞争力的体现。此外,公司持续提升的创新药占比、覆盖全国的营销网络、以及具有巨大市场潜力的管线,都是其打新、投资的价值背书。

风险点方面,医保计划和带量采购等政策的变动对公司的业务会产生一定的影响,未来的盈利能力存在一定的不确定性。此外,由于医药研发的成功率具有较大的不确定性,倘若研发失败,则对公司的业绩和未来的盈利能力产生较大不利,投资者需警惕风险。

申购建议

2019年以来,有高瓴资本等著名机构投资者参与的公司,在上市首日通常都能取得较大的涨幅,如保利物业、沛嘉医疗、康基医疗、建业新生活、海吉亚医疗等。现在拟赴港IPO的医疗企业中,先声药业是较为少见的生物制药科技企业,标的的稀缺性、生物科技企业打新热度等因素叠加,或将令得先声药业成为港股生物科技股打新焦点。

本次先声药业由摩根士丹利及中金联合保荐。从近两年数据来看,摩根士丹利共保荐23家公司,上市首日收益为正的概率占比78.30%,其中不乏欧康维视、农夫山泉等大肉签。先声药业打新收益值得期待!

资料来源:华盛证券

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。