9月18日上午,恒大汽车发布公告称,公司拟发行人民币股份在上海证券交易所科创板上市。

公告中,恒大汽车就人民币股份发行的发展于适当时候根据上市规则及其他适用法律及法规作出进一步披露。

资料来源:恒大汽车公告

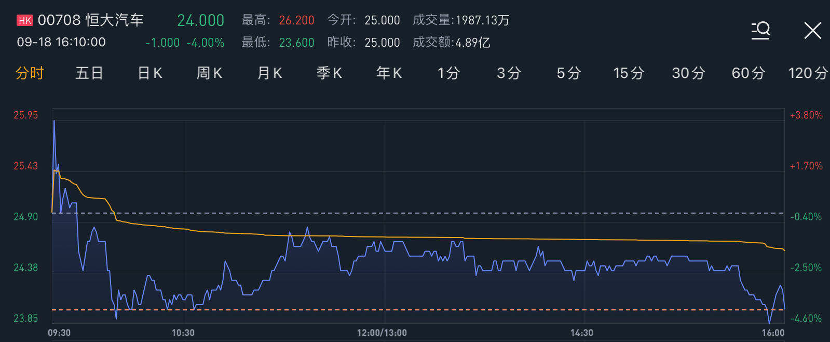

消息发出后,恒大汽车早盘曾一度涨近4%,但随后回落转跌,收盘跌4%,报24港元。

行情来源:华盛证券

本文将为投资者分析恒大汽车拟在科创板上市对公司的影响,以及背后蕴含的投资价值。

登陆科创或带动恒大汽车港股估值提升

在估值方面,当下AH溢价仍然高企,A股估值显著高于港股。从AH溢价指数来看,AH股溢价正在不断扩大,上周已经创下历史新高水平突破140水平,意味这AH股中A股较港股平均溢价达到40%!

结合科创板当下80倍平均PE的估值水平,倘若恒大汽车成功在A股科创板登陆,或将享受较高的估值溢价,有助于进一步提升恒达汽车港股估值。

资料来源:恒大汽车公告

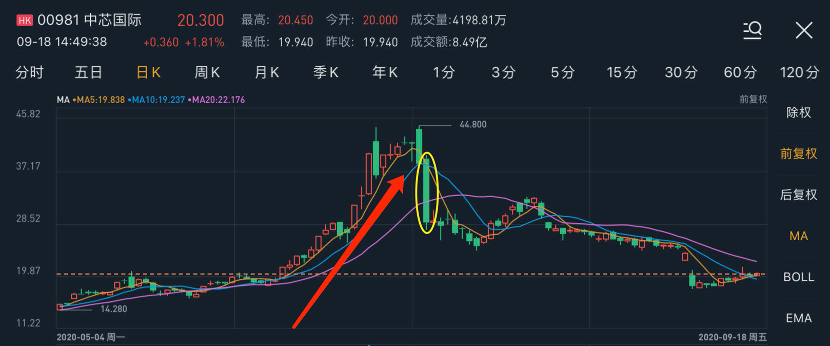

不过,值得注意的是,结合过往港股热门股登陆科创板的市场表现,往往是上市之前爆炒,而预期实现则开始暴跌,所谓“利好出尽即是利空”。

以中芯国际为例,当登陆科创板成为市场普遍预期后,中芯国际股价开启主升浪行情,30个交易日内累计涨幅接近150%。然而在7月16日正式登陆科创板之际,预期落地,中芯国际港股一泻千里,单日暴跌超25%!

行情来源:华盛证券

因此,从过往历史来看,恒大汽车若能登陆科创板,或能在短时间内激发市场做多热情,但在主升浪完毕后预期落地利好兑现,股价反倒有可能暴跌。投资者或应在预期中进场,在利好落地前退出。

科创板上市融资利于恒大汽车长期基本面

科创板上市除了对市场情绪有重大影响之外,对基本面和长期价值的成长也是有直接效果的,最主要的原因就是科创募集的资金对当下的恒大汽车来说有重要意义。

众所周知,新能源汽车作为重资产,有极高的烧钱属性。对比同行业企业,特斯拉才刚刚扭亏为盈,而蔚来汽车连造车毛利率都是负数,恒大要走的路还非常长。从目前的财报来看,恒大汽车净亏损正持续扩大:2018全年净亏损14.29亿元,2019年净亏损44.26亿元,2020H1亏损达到22.74亿元,同比继续扩大。

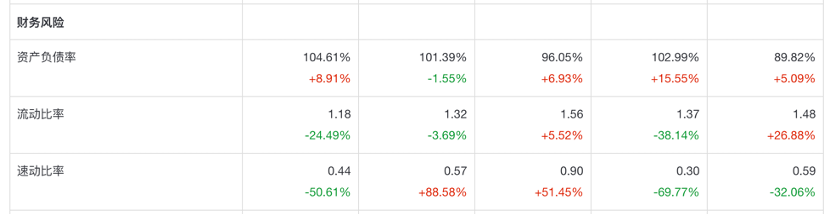

反映到财务指标上,恒大汽车近期资产负债率已经突破100%,即已经处于资不抵债:2020H1,恒大汽车资产负债率高达104.61%,同比上升8.91%。此外,恒大汽车流动比率及速动利率都有明显下滑,反映公司资产质量正在持续恶化。

资料来源:华盛证券

因此,恒大汽车近期有充足动力在融资事物上动作频频,或与尽快补充流动资金,优化资产结构有关。

据悉,就在稍早前的9月15日,恒大汽车还宣布以先旧后新方式安排引入腾讯、红杉资本、阿里云锋基金、滴滴出行等多名知名国际投资者,筹集约40亿港元。在配售价格上,每股配售股份的价格为22.65港元,和9月14日收盘价相比折让约19.96%。

恒大汽车在公告中表示,此次募资所得款项净额用作恒大汽车的一般企业用途,可扩大其股东基础、增强资本基础及提升本集团财务状况及净资产基础,以促进恒大汽车长期发展及增长。

对此,有分析人士指出,投资机构对标的的筛选一向极为严格,恒大此次能够获得腾讯、阿里、红杉资本的加码,不仅充分显示出投资方对于其发展前景及投资价值的看好,而且也反映恒大对加码新能源市场资本投入的战略意图。

从行业角度长远来看,未来新能源汽车替代传统燃油车已经是大势所趋。在时代性机会下,恒大汽车大量融资通过扩大资本开支抢占行业先机有充足的商业逻辑支撑,高位配股并不一定是侵吞中小投资者权益。投资者或可考虑在恒大汽车刚起步时展开布局,但仍需关注公司财务状况及行业竞争态势。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。