招股信息速览

资料来源:华盛证券

据悉,乐享互动于9月10日-15日招股,公司拟发行5.437亿股股份,公开发售占10%,国际配售占90%,另有15%超额配股权。每股发售价2.14-3.21港元,每手1000股,入场费为3242.35港元,预期将于9月23日上市。

作为国内自媒体效果营销市场龙头,乐享互动现已确认基石投资者包括:移卡公司、Acuitas Group Holdings LLC、Capital Investment LLC、嘉实基金在内,四家基石机构投资者将认购乐享互动2700万美金,占其此次港股募资额2亿美金的13.5%左右。

图片来源:乐享互动招股书

乐享互动的基本面表现如何?本文将为投资者分析乐享互动的基本面情况及打新价值。

公司概况:中国最大效果类自媒体营销服务供应商

根据弗若斯特沙利文,乐享互动是中国最大的效果类自媒体营销服务提供商,利用商业智能技术为行业客户及自媒体发布者提供服务。

公司已经在市场地位上领先对手。按照2019年收益计算,乐享互动市场份额达到1.5%,在中国排名第一。此外,根据招股书提供的市场展望,该行业未来仍有望保持高增长,而乐享互动作为行业领跑者或可持续受惠于蓝海市场。

乐享互动的业务模式是什么?

根据招股书,乐享互动通过在优质及多样化的自媒体网络上分析及分销行业客户的产品,为他们提供效果类营销服务,帮助行业客户获得用户。通过公司提供的效果类营销服务,行业客户可接触到自媒体发布者所累积的庞大用户粉丝网络流量。

与此同时,乐享互动向自媒体发布者提供一站式变现服务及来自行业客户的多元化产品组合,自媒体发布者能有效变现其用户流量。公司免费向自媒体发布者提供变现服务。

资料来源:乐享互动招股说明书

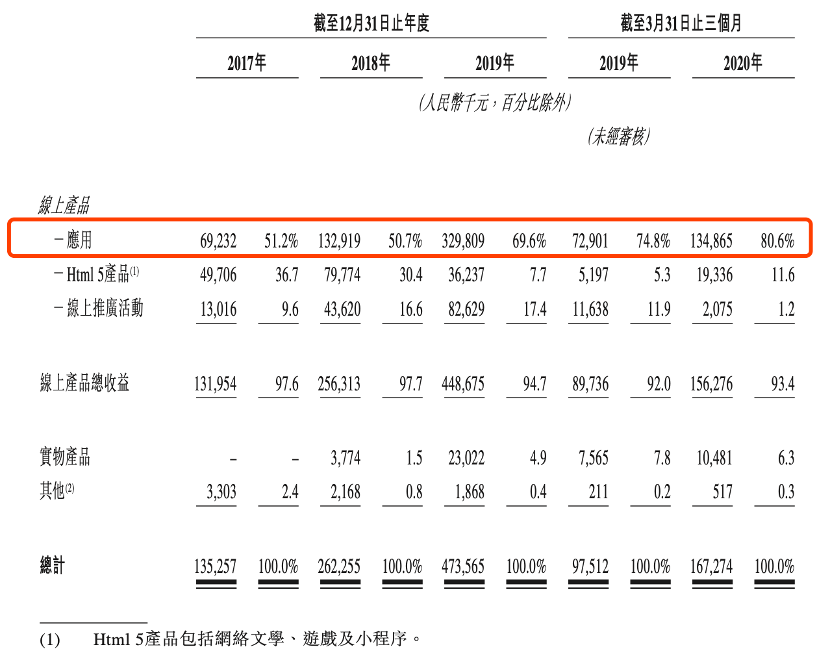

从往期记录来看,乐享互动的产品组合以线上产品为主,其次为实物产品。公司的线上产品主要包括应用、Html 5产品(如网络文学、游戏及小程序)以及线上推广活动。 于2017年,公司亦提供游戏共同发行服务予游戏提供商。

整体来看,应用端为公司带来的收入占比较高,2019年占比达到69.6%,2020H1占比达到80.6%,应用带来的收入占比在趋势上持续提升。

资料来源:乐享互动招股说明书

财务简析:营收纯利高速成长

乐享互动的业绩表现非常亮眼,营业收入和纯利润的增速非常高,从财务上看公司属于成长型标的。

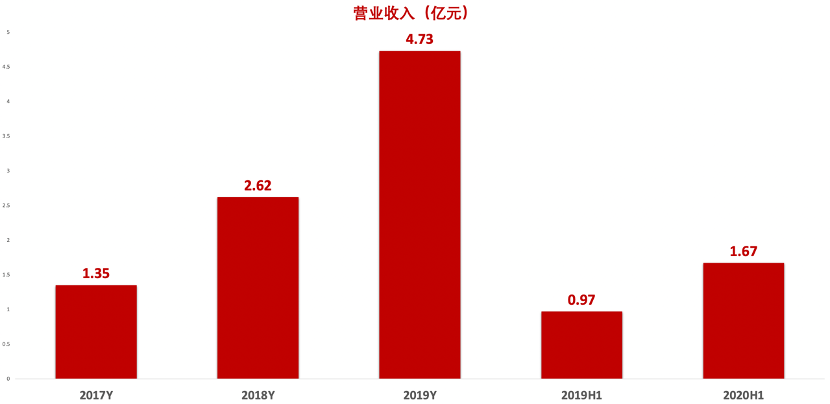

营收方面,乐享互动营业收入从2017年的1.35亿增至2019年的4.73亿元,期间年复合增速高达87.18%。此外,2020H1营收达到1.67亿元,同比增长72.16%。

资料来源:华盛证券

净利润方面,2017-2019年,乐享互动净利润从3200万元增长至6700万元,期间年复合增长率达到44.69%。此外,2020H1公司录得净利润2000万元,同比增长高达100%。净利增速不及营收增速的原因,在于公司的主营成本、销售成本、行政开支、研发费用均有较大幅度上升,导致毛利率和净利率的下滑。

资料来源:华盛证券

财务整体来看,乐享互动属于典型的成长股,营收和净利润都处在高速成长之中,因此市场也往往会给予公司较高的预期和估值。在打新方面,如果定价的PE估值低于3年净利润复合增速,在估值上就相对低估,投资者或可考虑参与。

行业分析:市场仍处蓝海阶段,高增长将延续

在微信、微博、今日头条和抖音等领先自媒体平台日渐受移动互联网用户关注而普及的推动下,行业客户对自媒体投放的资源和营销预算多于传统门户网站。

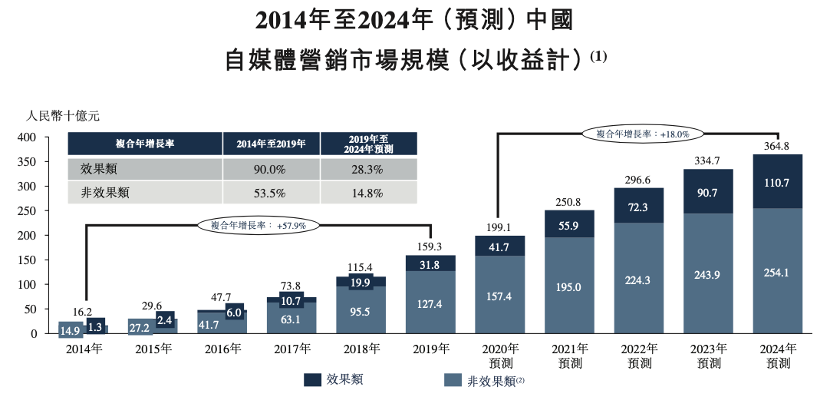

以2019年收益计,自媒体营销市场规模约占移动广告市场总额的三分之一。以收益计,20144-2019年,自媒体营销市场规模从162亿元增加至1593亿元,复合年增长率高达57.9%,并预计于2024年前达到3648亿元,2019年至2024年的复合年增长率为18.0%。

尽管效果类营销按2019年收益计仅占自媒体营销市场的20.0%,但效果类营销具有高增长潜力,因为其一般是比非效果类营销更有效率和效果的营销工具,因此,预期日后效果类营销服务将占据更多市场份额。

资料来源:乐享互动招股书

效果类营销指互联网受众进行特定的行动(如点击、下载或销售)时向行业客户收取费用的一种线上营销类型,这有别于费用不取决于成功营销活动的其他营销形式。

出于此原因,效果类营销模式下的营销活动对各行业客户而言极为精准。与自媒体营销的发展一致,效果类自媒体营销分部亦快速增长,原因是行业客户更加关注其营销活动的表现和结果。

2014-2019年,效果类自媒体营销市场的市场规模由13亿元增加至318亿元,复合年增长率为90.0%,并预计于2024年前达到1107亿元,2019-2024年的复合年增长率为28.3%。

资料来源:乐享互动招股书

竞争力及风险点提示

竞争力方面,乐享互动所处的行业拥有极高的增速,蓝海市场对公司业绩的长期增长有所保证;公司已经在业内占据领先地位,拥有中国市场最高的市场份额,增加未来在竞争中的实力;此外,公司的财务表现显示出极强的成长属性,长期潜力可期。

风险点方面,尽管公司已经在行业中取得领先地位,但市场份额较为分散,未来市场竞争将非常激烈,如果公司未能吸引和留存新老客户,将存在业绩下滑风险;此外,公司可能无法在快速变化的技术及新市场趋势中及时地创新并适应潮流;公司过去始终保持高增长,警惕增长不及预期带来的估值修复风险。

估值及申购建议

以发售价中位数计算市值,再选取2019年归属股东应占溢利计算,乐享互动的发售市盈率约为87倍,而公司过去3年的净利润复合增速约为45%。

以PEG指标衡量,乐享互动PEG约为1.93,处于高估期间。但以动态市盈率角度判断,如若公司未来能持续保持高增长,远期市盈率有望降至20倍左右。公司如果届时仍保持高增长,则有巨大的估值修复动力。公司虽然估值较高,但拥有高成长业绩作为支撑,投资者或可考虑参与打新。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。