作者:charliehua

近期,最牵动国人心弦的互联网公司当属字节跳动和腾讯控股;美国总统特朗普于当地时间8月6日引用《国际紧急经济权力法》签署两项行政命令,将禁止受美国司法管辖的任何人或企业与TikTok母公司字节跳动进行任何交易。

同时美国政府将禁止与微信母公司腾讯进行任何有关微信的交易,具体细则将在45天内制定并执行。

该消息一出,不禁引起了全球用户对于美国政府无理要求的不满,同时在资本市场上也体现了对腾讯未来前景的担忧。

2020年以来腾讯由于主营业务在互联网领域,相应受益于疫情下的旺盛在线需求,其股价也一度强势涨至564港元,相较2018年游戏行业整顿之时的低位250港元,涨幅已经超过一倍。

但负面消息一出,腾讯股价还是应声调整,究竟腾讯后市该看淡还是看多,2020年中期财报就成了市场关注的焦点。

来源:华盛证券

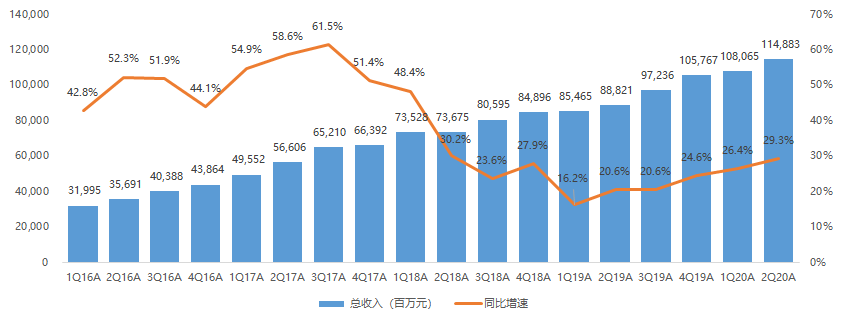

一、营收、净利均超预期,游戏业务贡献最大

2020年二季度,腾讯实现收入1148.8亿元人民币,同比增长29%,超出彭博一致预期2.1%(彭博一致预期为1124.29亿人民币)。换言之3个月时间,腾讯就实现了1148亿元收入,每日进账约12.76亿元,赚钱速度堪比印钞机。

本季度腾讯Non-GAAP(非通用会计准则下)归母净利润 301.53亿元,同比增长28%,超出彭博一致预期3.4%。

值得注意的是,本季度分占联营公司亏损为2.95亿元,2019年同期分占联营公司盈利为23.7亿元,剔除该因素影响后,本季度调整后归母净利润约304.5亿元,同比增速约40%。

来源:天风

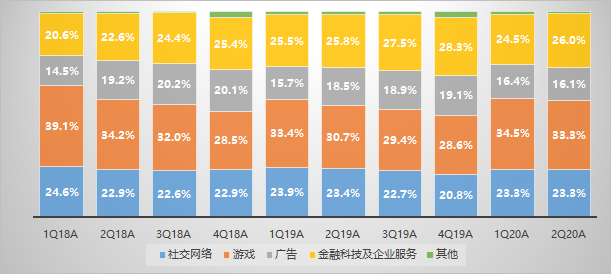

从各项业务来看,在2020年Q2腾讯的增值业务、网络广告、金融科技及企业服务收入分别为650.02亿元、185.52亿元、298.62亿元,分别同比增长35%、13%、30%。

从结构上来看,以游戏占大头的增值服务收入贡献最大,占腾讯营收比重33.3%;疫情对金融科技业务的影响显著降低,本季度,金融科技及企业服务占收入比重为26%,环比提升2%。

来源:天风

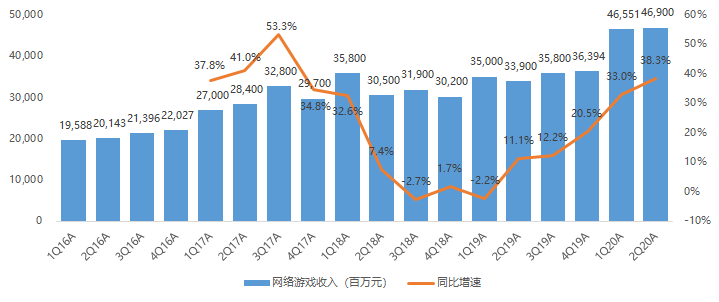

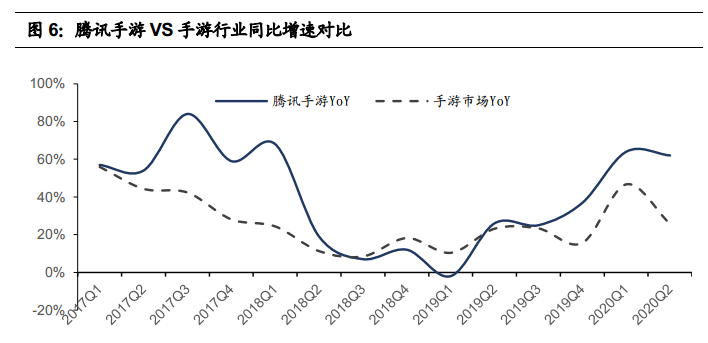

二、网络游戏:手机游戏收入大超预期

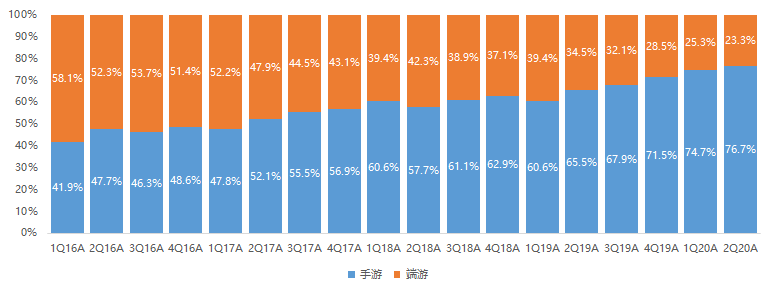

2020年Q2腾讯的网络游戏业务收入为382.88亿,实现同比增长40%,环比增长3%,超出此前市场最乐观的预期。 其中手机游戏收入为359.88 亿元,同比增长 62%,环比增长3.5%,此前市场预期手游增速约50%。

腾讯在游戏领域有多强势?本季度腾讯手游增速再次显著跑赢行业,游戏工委数据显示二季度手游行业增速仅为26%,这也说明腾讯海外游戏表现优异,市场集中度大概率在持续提升。

来源:天风

本季度腾讯在国内手游业务表现优秀,主要系原因有三点:第一《王者荣耀》在周年活动“五五开黑节”期间发布多款顶级皮肤,提升了用户活跃度;第二是《和平精英》更新了内容及游戏模式;

第三是新游戏方面,推出了《战歌竞技场》、《一人之下》及《荒野乱斗》,其中,《荒野乱斗》登上2020年6 月 iOS 中国下载榜榜首,延续了该游戏在快节奏3V3 MOBA类型游戏中的全球领先地位。

来源:天风

海外方面,二季度疫情爆发叠加新游《Valorant》、《符文大地传说》及《CODE:DBlood》推出,使腾讯游戏月活用户数同比、环比均出现增长。 其中,《Valorant》在第二季度已经成为Twitch上全球观看时长最高的游戏。

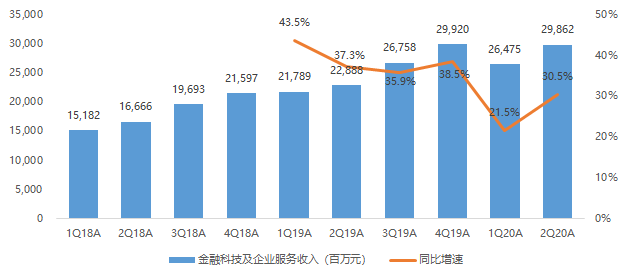

三、金融科技:恢复至疫情前水平,支付理财增长喜人

腾讯的金融科技及企业服务包括支付等金融科技服务,以及云服务、智慧产业等企业服务,2020年二季度该收入达到299亿元,同比增长30.5%,环比增长12.8%,占总收入的比重环比升1.5百分点至26.0%。

来源:天风

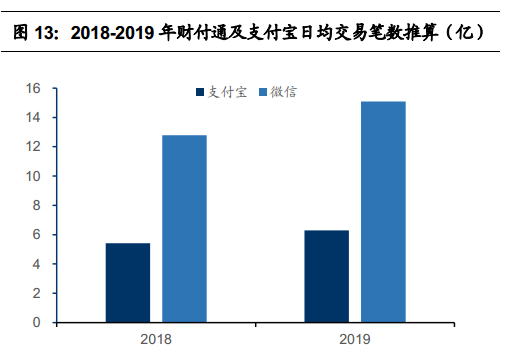

金融科技收入增速较一季度显著回升。商业支付及理财平台在用户及业务规模上都有所增长, 推动金融科技收入同比环比双双上涨。餐饮及零售行业支付解决方案需求上升,推动了商业支付日均交易量及单笔金额的上涨。

来源:国信

毛利率方面,国信估算本季度金融科技业务毛利率约36.7%,同比增长约 7.8%,结合财报,主要系毛利率较高的理财业务资产保有量及活跃用户数同比增长所致。

另外本季度腾讯云服务及其他企业服务收入同比和环比均增长,主要是受益于互联网、公共服务领域客户的云服务用量增长。受疫情的持续影响,本季度线下项目交付工作尚未完全恢复。

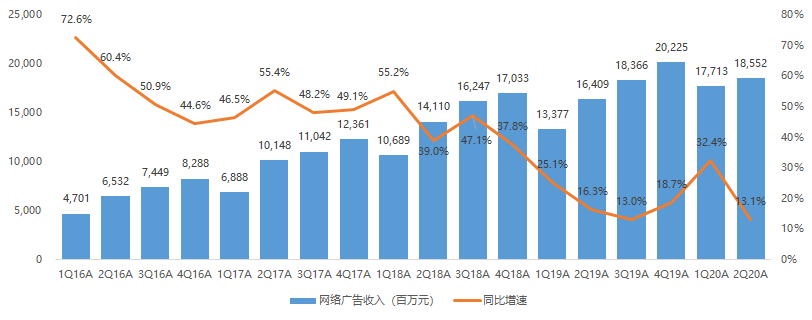

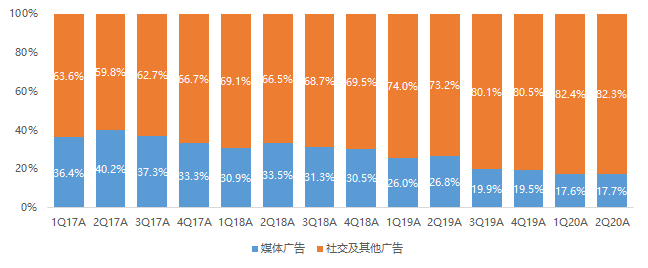

四、广告业务:社交广告业务潜力凸显

2020Q2,腾讯广告收入为185.52 亿元,同比增长13%,基本符合此前市场预期。网络广告增速较一季度放缓,主要由于一季度游戏及互联网行业受益于居家办公,广告开支有所增加,二季度广告开始回落至正常水平。

来源:天风

而在二季度,腾讯的社交广告实现营收152.62 亿元,同比增长27%,较为超出市场的预期。主要由于朋友圈广告有所增加,以及移动广告联盟中,视频广告占比大幅增长至40%以上。

值得注意的是,一季度社交广告逆势增长,主要由于游戏、在线教育行业需求井喷而驱动,二季度已有所回落。

朋友圈广告方面, 2020年2月腾讯正式开放朋友圈第四条广告位,其第三条广告位开放于 2019年5月, 即今年一季度的广告库存比较口径为4条 VS 2条,而二季度的库存比较口径为4条VS 3条。

在广告库存边际增长降低的情况下,社交广告依旧取得优异增长,其广告精准度或有所提升。

来源:天风

2020年二季度,腾讯媒体广告实现营收32.9亿元,同比下滑25%,下滑幅度较一季度显著提升,主要由于品牌广告主需求疲软,及部分综艺及电视节目递延,使收入同比大幅下跌。

预期部分综艺节目及电视剧将于今年下半年播放,三四季度媒体广告有望迎来边际改善。

结语:禁令影响较小,机构仍看好到600港元上方

在财报发布后的业绩会上,腾讯也透露出几个重点:

首先关于美国对于WeChat禁令,腾讯的回应是来自美国市场收入占腾讯收入的比例小于 2%,美国广告收入占腾讯广告收入的比例小于1%。美国政府的行政命令只覆盖美国本土,甚至并不会影响到美国公司在中国使用腾讯平台投放广告。

其次腾讯在2020年二季度递延收入给其后续业绩留下较大空间。截止2020Q2腾讯递延收入 948.5亿元,较2019年末的683亿元增长39%,主要为用户预付代币或充值卡、虚拟物品及包月形式所预付的若干增值服务的服务费,2020Q1是新增递延收入主要形成期间,未来季度用户实际消费后收入兑现确定性强。

第三是腾讯未来业务中,视频号或许会成为商业化的一个潜力增长点。首先其位置在一级入口,仅次于朋友圈; 第二是其强社交属性,好友点赞具备推荐属性(全平台独一无二的社交粘性),有利于高质量内容的快速传播和价值放大;

第三是热门功能,这是基于中国最大流量入口下的公域内容分发区;第四是关注功能,便于形成稳定的私域流量。第五是弹幕浮评功能,可以增加内容交互性和趣味性。

来源:wind

根据本季度财报后,三家券商给与腾讯的目标价,国信证券、申港证券、中信证券分别是634港元、620港元、650港元,也显示出对其后续业务极强的信心。

其中国信预计2020-2022 年 Non GAAP下净利润分别为1227、1504、1800亿元;申港证券预计腾讯2020-2022 年归母净利润为1,195 亿/1,474 亿/1,764 亿元。聪明的投资者们,你对腾讯又是否看好呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。