科技股的风向标中芯国际,今天披露了第二季度业绩。

作为代表着中国芯片产业最尖端领导者、承载着无数股民们对“中国芯”期盼的大明星,中芯国际的一举一动都尤让令投资者关注。

离回A股上市还不到1个月,中芯国际就披露了其最新一份成绩单,二季度净利润增长超预期,还不乏一些值得关注的亮点。

1、净利润创造单季新高

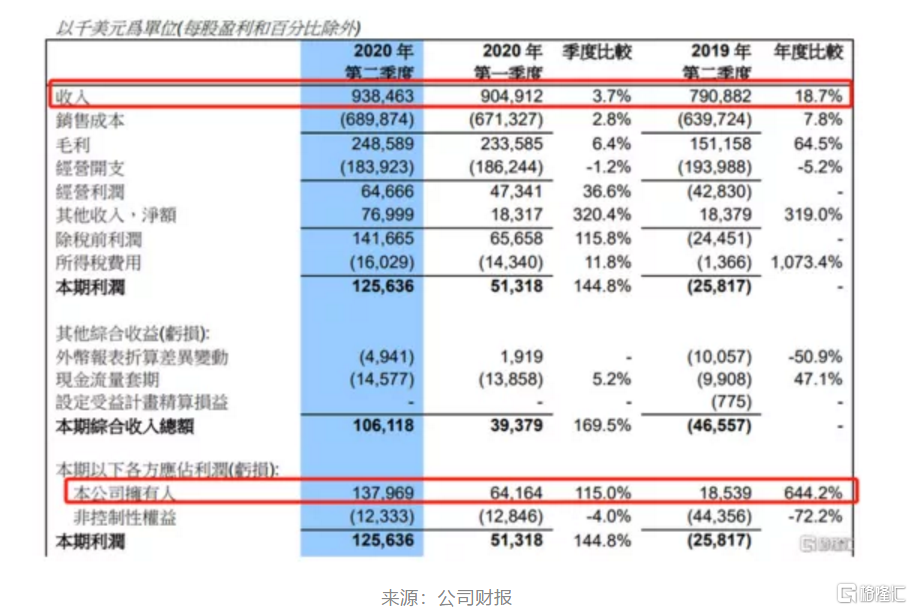

根据披露,中芯国际第二季度销售额为9.38亿美元,环比增长3.7%,同比增长18.7%;归属于公司的应占利润为1.38亿美元,创单季新高,环比增长115%,同比增长644.2%。

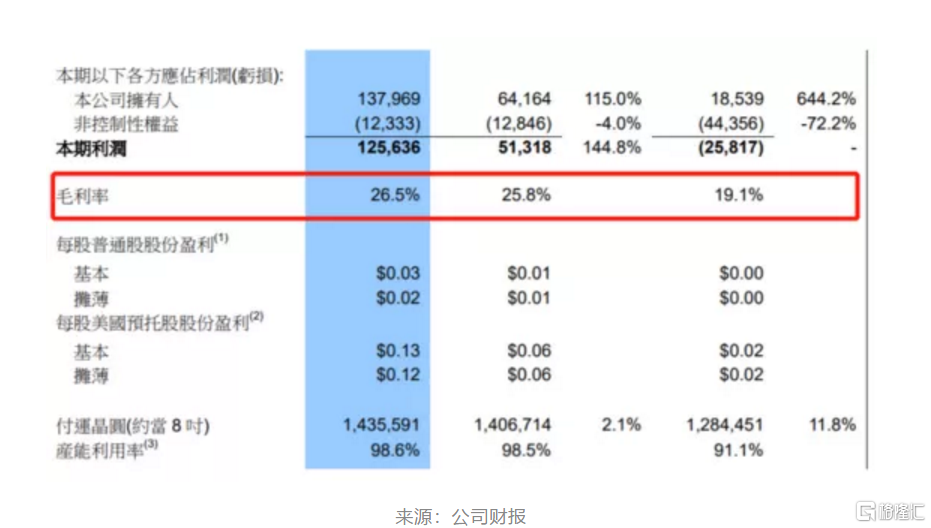

毛利为2.49亿美元,环比增6.4%,同比增64.5%;第二季毛利率为26.5%,今年第一季为25.8%,2019年第二季为19.1%;预计第三季度收入环比增加1%至3%。

月产能由2020年第一季的47.6万片8寸约当晶圆增加至2020年第二季的48万片8寸约当晶圆,主要由于2020年第二季控股的上海300mm晶圆厂产能增加及生产计划调整的净影响所致。

2020年第二季的研究及开发开支减少至1.58亿美元,相比2020年第一季为1.665亿美元主要由于本季度研发活动较少所致。

2020年第三季指引:季度收入环比增加1%至3%,毛利率介于19%至21%的范围内;非国际财务报告准则的经营开支将介于2.2亿美元至2.35亿美元之间;由非控制性权益承担的损失将介于零美元至1000万美元之间。

中芯国际联合首席执行官赵海军博士和梁孟松博士评论说:“尽管宏观环境仍在变化,但芯片需求依然强劲。二季度公司再创佳绩,归属于公司的应占利润为1.38亿美元,创单季新高。二季度成熟技术应用平台需求旺盛,消费电子类收入增长显着,先进工艺业务稳步推进。

公司产能利用率维持高位,扩充产能将逐步释放,预计三季度营收持续成长。公司致力于创新和发展,把握国内国际双循环的机遇,为更多海内外客户提供更加优质的产品和服务,推动公司不断成长。”

财报靓点有哪些?

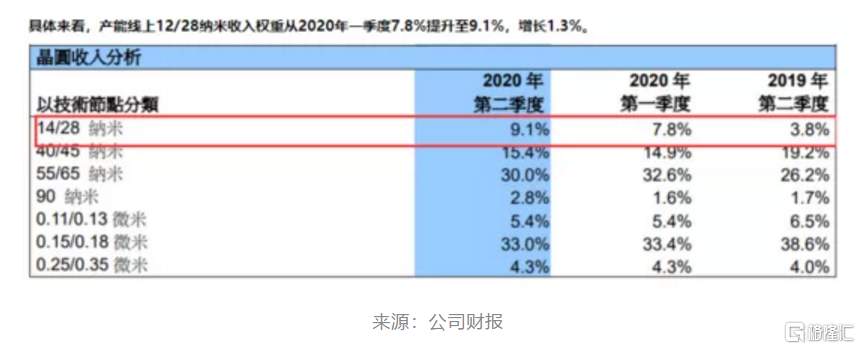

总体来说,这份业绩还是超市场预期的。尽管中芯国际的营业收入略低于市场预期的9.45亿美元,但是净利润远远超过市场预计的9887万美元。 首先,最先进制程收入进一步提升,中芯国际的14/28纳米营收权重从2020年一季度7.8%提升至9.1%,增长1.3%。

作为全球第四大晶圆代工厂,也是第六家掌握14纳米制程的晶圆制造行业企业,主流产品还是28nm,接下来是14nm,但是份额仅占全球的5%。

在2016年10月,中芯国际便宣布投资102亿美元建设上海SN1和SN2晶圆厂项目。只不过,项目建设周期长,还需要继续募资才能完成。

一旦建成之后,这里将是中芯国际14nm及未来先进工艺的主要产地,与SN2项目的产能都是3.5万片晶圆/月,以后也会是内地处理器最先进工艺的生产基地。

因为14nm及以上工艺,能够承接国内芯片设计公司90%以上的代工需求,加上中美贸易纠纷之下,对我国科技产业升级产生不小的冲击与影响。

所以,不管是国家政策层面,还是资本市场层面,均期望中芯国际能够快速建厂量产14nm。

中芯国际14纳米工艺已经在去年实现量产,并已经贡献营收,在2019年Q4仅占营收的1%。早在去年年末,中芯国际就上调了Q1季度的营收指引到增长6-8%,相比于去年预测的营收增长0-2%,主要的原因便是4纳米工艺已经在去年实现量产,并已经贡献营收。

所以这份财报最大的靓点,便是透露出14纳米业务占比在快速扩大。

不过,先进制程上与国际厂商仍有差距,跟台积电还存在1-2代的代差。目前台积电已量产5纳米,中芯国际尚停留在量产14纳米。虽然技术产品上的落后,不会给中芯留下太多利润率空间。

这份财报带来的另一印象便是中芯国际在加速,资本开支计划从43亿美元上调到67亿美元,在年初的资本开支计划是32亿美元,已经翻倍了,三季度大概率会进一步上调资本开支。

产能利用率从2020年一季度的98.5%提升至98.6%,提升不多而且说明未来向上的空间不大,需要扩充新产能。侧面印证中芯国际订单的饱满。

而且最新的,中芯国际公告称,公司首次公开发行股票超额募集资金256.6亿元,将用于12英寸芯片SN1项目、成熟工艺生产线建设项目、先进及成熟工艺研发项目储备资金并补充流动资金。

另一块,中芯国际的去美国化在加速,根据财报披露,美国地区的营收权重从2020年一季度的25.5%降至21.6%,下降3.9%。国内订单在增加,中国内地以及香港权重从2020年一季度的61.6%增至66.1%,增加4.5%。

明天会大涨吗?

基本上中芯国际的每一次动作,都会引起A股市场相关概念股的异动。相信明天的市场,也会对中芯国际这份财报给一个明确的反应。

拉长时间线条来看,在2019年初,中芯H股动态PE仅为30.69倍,而现在已经高达114.12倍,1年半时间估值提升371.84%。

就芯片半导体市场而言,根据IHS Markit的数据,2019年中国集成电路设计市场整体保持强劲增长,2019年中国集成电路设计市场达约400亿美元(约合2821亿人民币),预计未来三年复合年增长率达21.4%,于2023年达到860亿美元(约合6065亿人民币)。

而同时,据IC Insights数据,中国的半导体产值仅占全球4000亿美元产值的6%左右,而国内半导体产业的目前的自给率仅16%左右,意味着芯片的国产替代空间非常大。

作为国家能够拿得出手的半导体企业以及中国首家提供移动计算应用28纳米晶圆制程技术并实现量产的纯代工厂、全球首家为SIM卡及互联网相关连接应用提供55纳米嵌入式闪存晶圆解决方案的纯代工厂,以及全球首家提供38纳米NAND闪存记忆晶圆工艺制程技术的纯代工厂。

所以,中芯国际充分受益于国产替代,从2019年初到现在股价累计涨幅达到378.10%的背后,是资本对于其未来作为国内半导体替代的确定性的一致性预期。

所以,今天的财报可以说是有一定的预测性的。基本上资本市场的规模在经过炒作之后都会回归常态,回到公司基本面上来,在可预见不短的时间内,中芯国际的成长性还算不错,尤其是在SN1项目建成以后。

所以投资还需看长期,而不是一两天的涨幅。

小结

从2019年无人问津,股价长期低迷惨淡的表现到如今火速回科创板上市,这背后带着强烈国家意志和资本述求,一路绿灯,上市之路带动一大批A股科技小弟行情,是科创板最有符号意义的IPO。

作为追赶者的角色,中芯国际必然会受到市场关注,甚至很多投资者调侃:买中芯国际便是买国家情怀。不过,还是那句话,业绩的背后,还是要跟踪中芯国际的成长性。