作者/Oliver

近期,美股的强烈反弹让大多数人感到困惑,在疫情肆虐,经济放缓的背景下,美国三大股指依然接近新高。美股的估值到底是高是低?美股真的高估到一个夸张的地步了吗?本文为您详细解析。

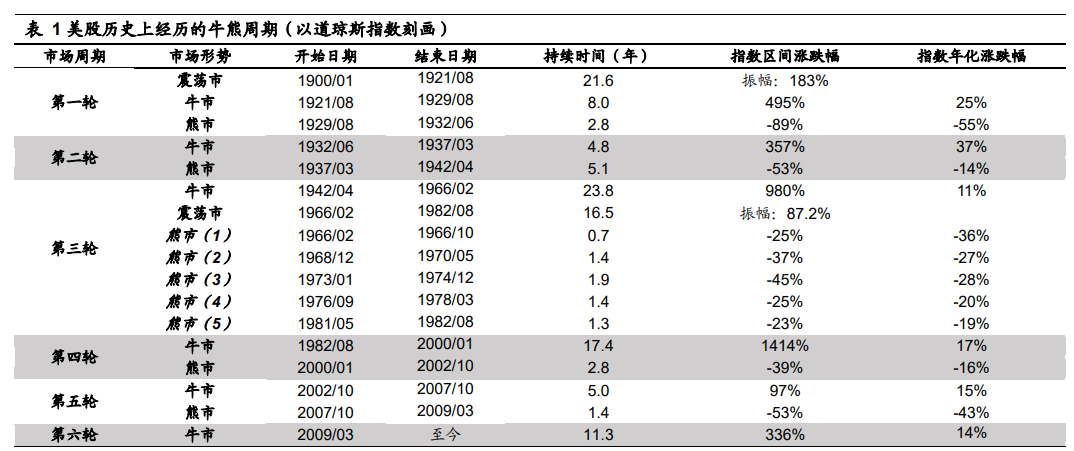

一、美股牛到根本不需要择时

2019 年巴菲特在股东大会上曾表示,成功投资进场时机点只占3%,而资产配置占了97%,这和美股的长牛特性息息相关。

资料来源:海通证券

1900 年道指有史以来,牛熊时间分布是 8:2,牛市年化涨幅 20%,熊市年化跌幅 29%,牛长熊短。从时间上看,牛市平均持续 12 年,熊市平均只持续约 2 年。从幅度上看,美股历史上6 次牛市的年化涨幅为 25%、37%、11%、17%、15%、14%,平均年化涨幅 20%,5次熊市的平均年化涨幅为-29%。可见美股虽然在牛熊市中的年化涨跌幅相差不大,但是持续时间上明显有差异,80%的上涨概率叠加 12 年的持续时间使得美股长期投资者能获得牛市稳稳的收益,短期择时的性价比并不高。因此长期来看,在美股频繁择时性价比很低,像巴菲特那样寻找到优质的个股并长期持有赚企业盈利的钱更为合适。

二、美股涨的多,所以泡沫大?

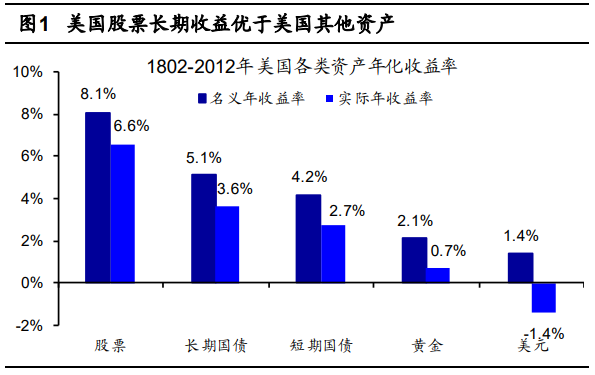

美国股票长期收益率远超过其他的大类资产

资料来源:海通证券

过去两百多年美股跑赢其他大类资产,盈利贡献 98%以上。迄今为止美国股市已有200 多年历史,对比分析 1802-2012 年美国大类资产年化收益率,考虑利息再投资的情况下,股票、长期国债、短期国债、黄金、美元的名义年化收益率分别为 8.1%、5.1%、4.2%、2.1%、1.4%,扣除通胀后的实际收益率分别为 6.6%、3.6%、2.7%、0.7%、-1.4%,美国股票长期收益率远超过其他的大类资产。

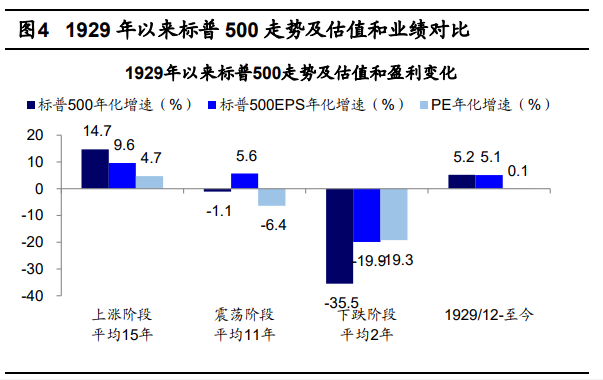

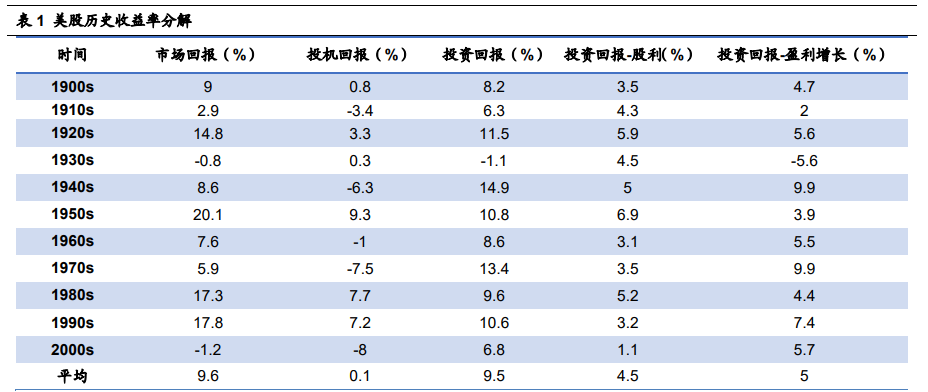

股价上涨的核心驱动力是盈利,估值短期波动剧烈但长期趋于稳定,对股价几乎无贡献

在整体美股方面,可以把股票收益分解为投资收益和投机收益,其中投资收益由股息收益和收益增长构成,对应企业的盈利能力,投机收益由市盈率变动构成,对应企业的估值变化。

资料来源:海通证券

从代表性指数角度看,1929年以来标普 500 指数年化增速为 5.2%,EPS 为 5.1%,PE 为 0.1%,若考虑股息分红,则 1970 年以来标普 500 指数年化回报为 10.7%,EPS 为 7.5%,股息分红为 2.9%,PE为 0.3%。1993 年以来道琼斯工业指数年化增速为 7.4%,EPS 为 6.0%,PE 为 1.3%,若考虑股息分红,则 1993 年以来道琼斯工业指数年化回报为 9.7%,EPS 为 6.0%,股息分红为 2.3%,PE 为 1.3%。综上所述,美股盈利是驱动股价上涨的主力,而估值对股价贡献较小。

资料来源:海通证券

三、现在的美股贵吗?

历史区间

3 月 23 日以来美股迎来强势反弹,代表性指数纳斯达克指数创历史新高,最大涨幅为 52.1%,标普 500 和道琼斯指数也逼近 2月高点,最大涨幅分别为 47.5%和 51.4%。从绝对估值看,在 1929-1990 年期间标普 500PE 均值为 14 倍,波动区间是 6~26 倍,进入 90 年代后,美股估值中枢开始提升,平均达 21 倍,剔除短暂的互联网泡沫阶段,核心波动区间是 12~25 倍。

绝对估值偏高

截止 2020/6/16,标普 500 指数 PE(TTM)为 20.8 倍,处于 05 年以来自下而上 86%历史分位。从盈利趋势看,市场不断降低美股盈利预期,根据彭博一致预期,标普 500 指数 2020 年预测净利润同比从年初的 19.1%下调至当前的-5.3%,纳斯达克综合指数从 24.2%下调至 0.8%,道琼斯工业指数从 22.1%下调至-9.8%。可见,目前美股估值偏高而盈利趋势向下。

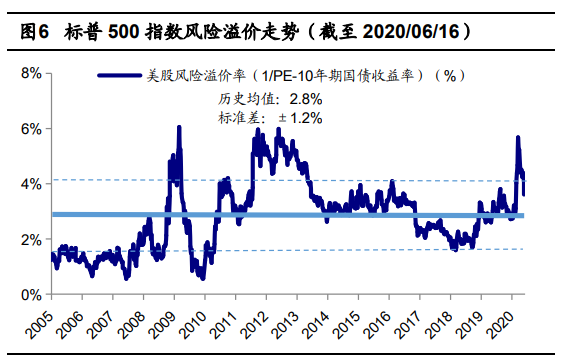

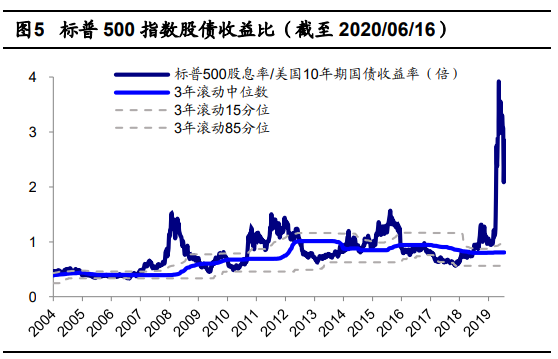

但相对估值并不高

今年 3 月 3 日和 3 月 16 日美联储连续降息至 0%-0.25%区间,并启动 7000 亿美元量化宽松计划。在极低的利率水平下,美股的相对估值并不高。

资料来源:海通证券

首先从风险溢价率来看,历史数据显示 1953-1992 年期间这一指标持续下滑,标普 500风险溢价率从 1953 年的 7.5%一路降至 1992 年的-3.6%,此后开始回升,2003 年 11月风险溢价率由负转正,最高在 2011 年 9 月达到 6.0%,此后开始高位震荡,截至2020/6/16,标普 500 指数风险溢价率为 4.1%,高于历史均值水平 2.8%,处于 05 年以来从低到高的 85%分位。

资料来源:海通证券

其次从股债资产比价角度看,标普 500 指数最近 12 个月股息率/美国 10 年期国债收益率作为股债比价指标,截至 2020/6/16,这个指标已升至 2.85(处于近 3 年自下而上 81%分位),说明股债比价角度看,美股明显优于美债,流动性充裕的背景下资金流入股市。

极低的国债利率和货币政策偏宽松,是支撑目前美国高估值的主要动力,在极低的利率水平下,美股的相对估值并不高。

四、美股未来走势核心在于利润

近期美股估值重回历史高位,未来美股进一步上涨需要依靠利润增长,但因为疫情的存在,美国经济增长方面仍然存在一些不确定性,

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。