美国股市是世界上规模最大、市场化程度最高的投资市场。其中,“大进大出”是美国股市优胜劣汰机制及资源配置功能的充分体现。

在IPO发审制度上,美国股市采用了以诚信和法制为双重约束的“注册制”。

在退市标准上,美国股市同时采用了财务退市标准和市场化退市标准。

正因如此,美国股市才能吞吐自如、大浪淘沙;正因如此,美国股市才能培育出了一批世界知名的伟大企业,例如,微软、因特尔、苹果及IBM等。

众所周知,美国股市的退市标准与上市标准是大体对称的。比方,上市标准包括财务标准(如总资产、净资产、净利润等)与市场化标准(如股东人数、股价、市值、公众持股)两大系列;同样地,退市标准也对称地设计为财务标准与市场化标准两大系列。

根据7000多家退市公司的不同情况分析,退市原因大体可区分为三类:

一是因并购或私有化原因自动、自主退市;

二是因达不到持续挂牌的财务标准或市场化标准而被迫、被动退市;

三是因法人过失或违法行为导致退市。

此外,美股退市还可以分类为两大类,一是因并购或私有化而发生的主动退市,二是被交易所摘牌而发生的强制退市。

十分巧合的是,在纳斯达克每年退市的公司中,恰好有一半是自动、自主退市,而另一半则是被迫、被动退市(含违法犯罪)。

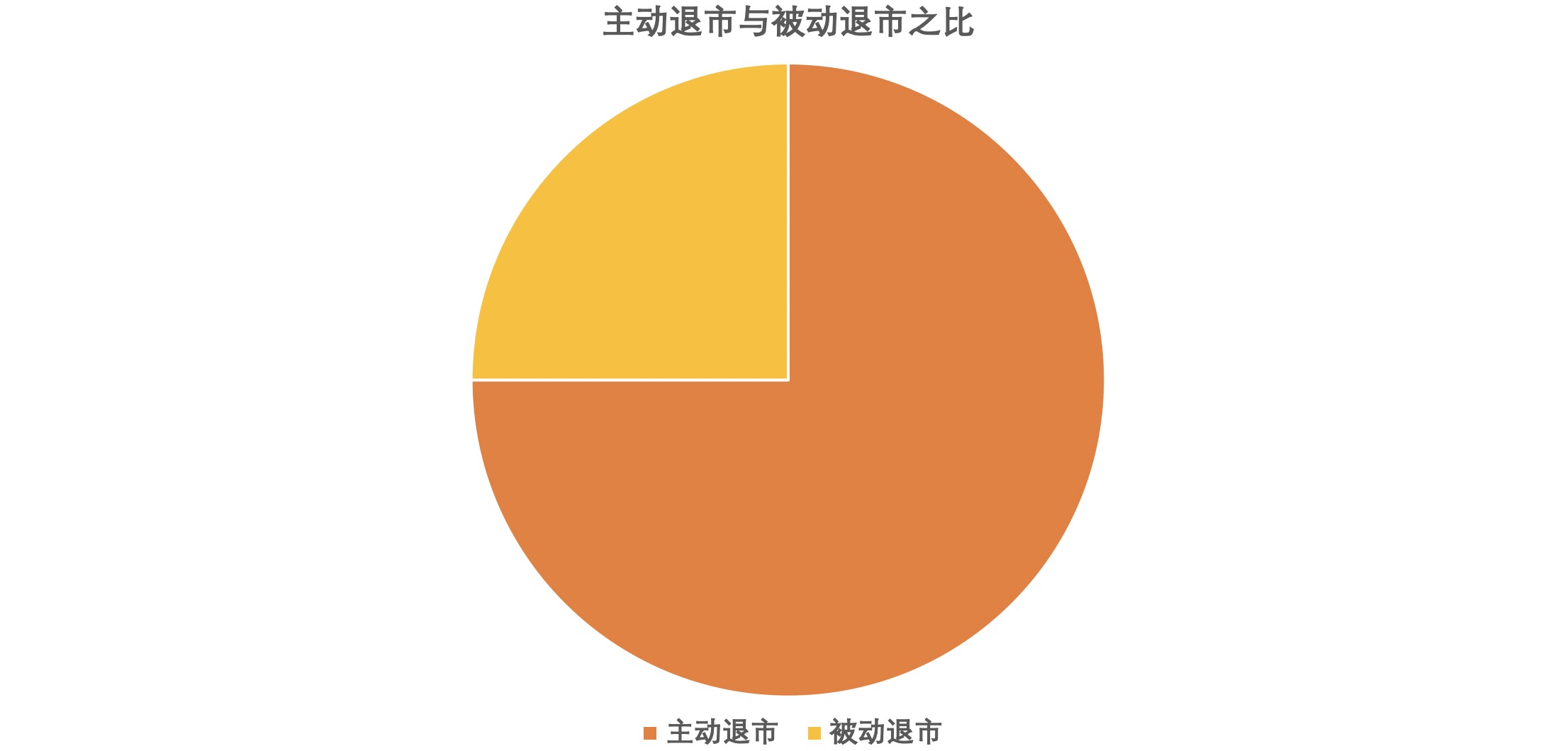

然而,在纽约交易所每年退市的公司中,自动退市与被动退市的比例大约为3:1。

在被动、被迫退市中,纽交所公司退市的前三位最主要原因是:市值退市、股价退市、破产退市。

与纽交所有所不同的是,纳斯达克被动、被迫退市的前三位最主要原因是:股价退市、净资产或净利润退市、破产退市。

在这里,尤其值得一提的是,由于美国股市的市场化程度极高,股价变化能够充分反映投资者“用手投票”或“用脚投票”的结果,因此,股价退市标准和市值退市标准成为美国股市退市制度的最重要组成部分,这也是美国退市制度的最大特色。

美国股市的具体退市机制

纽约交易所的退市规定:

有以下情形者将被摘牌:

1.公众股东数量达不到交易所规定的标准;

2.股票交易量极度萎缩,低于交易所规定的最低标准;

3.因资产处置、冻结等因素而失去持续经营能力;

4.法院宣布该公司破产清算;

5.财务状况和经营业绩欠佳;

6.不履行信息披露义务;

7.违反法律;

8.违反上市协议。

案例:房利美和房地美是美国最大的两家非银行住房抵押贷款公司,房利美设立于1938年,属于由私人投资者控股但受到美国政府支持的特殊金融机构。公司的主营业务是盘活银行资产的流动性,把银行的按揭贷款买过来,再转卖给其他投资者,跟美联储的作用差不多。然而,在2008年次贷危机引发的金融海啸中,两房 在楼市泡沫破裂后出现了巨大的亏损和风险敞口,股价一路暴跌。随后,FHFA命令 “两房”从主板退市,原因是它们股价最近一直徘徊在1美元附近,而1美元是纽交所对上市公司股价的最低要求。

纳斯达克交易所的退市规则:

上市公司如果达不到这些持续上市要求,将无法保留其上市资格。

1.有形净资产不得低于200万美元;

2.市值不得低于3500万美元;

3.净收益最近一个会计年度或最近三个会计年度中的两年不得低于50万美元;

4.公众持股量不得低于50万股;

5.公众持股市值不得低于100万美元;

6.最低报买价不得低于1美元;

7.做市商数不得少于2个;

8.股东人数不得少于300个。

案例:2020年,在线旅游服务供应商途牛(TOUR.US)发布公告称,公司在5月18日收到纳斯达克上市资格部通知函,指公司过去连续30个交易日收盘价低于纳斯达克规定最低买入价1美元,但该通知函并不会立即导致公司直接退市。

根据公司解释,纳斯达克规定,股价连续30个交易日日低于1美元的公司只要在之后180历日内连续10个交易日达到1美元,即视为重新取得合规。另外,由于疫情影响,纳斯达克已决定将合规观察期的开始时间延后至6月30日,并持续至今年12月28日为止。若12月28日仍未取得合规,公司还将再获得180历日的合规观察期。

小结

应该说,一套严格的退市制度,是保证上市公司质量的重要手段,也是对登记制的必要补充。唯有这样优胜劣汰,才能真正有效地发挥证券市场优化配置资源的作用,同时也能使股市规模保持在与流动性相协调的合理水平上。

经常有人会提到,美国股市有这么长的历史,至今才几千家上市公司,觉得它扩容太慢,新股上市少。

其实,美国股市扩容并不慢,股票IPO也很活跃。光中国每年就有上百家公司在争取去那里发行上市。而正因为有了严格的退市制度,逼迫那些不符合条件的公司退市,才使得其市场规模不至于过度膨胀,保持着相应的活力,有足够的余力接纳新公司。

本文内容总结自公开网络,华盛学院Jay编辑

【关联阅读】