一场疫情,让原油在2020年站到了全球市场的“聚光灯”下。而油价在接连遭遇历史性大跌和紧急减产后,终于在需求复苏的配合下,录得三周连涨(截至5月15日)。

高盛甚至表示,油价已经触底,在6月将会出现供应紧缺,2021年底美原油将重返60美元关口,但有看多的就有看空的,也有部分机构警告称若疫情二次蔓延会再次危及油价。

不过,无论油价如何走,波动即是交易机会,因此2020年上半年,原油ETF的成交量激增,全球最大的原油基金USO甚至都主动申请不再增加新的份额。那么,原油ETF相比其他投资原油的产品,到底有什么优势,美股上各色原油ETF,又有什么区别呢?

首先,相比起其它金融产品,通过ETF投资原油优势多多,主要有:

1.投资门槛低 - 只需最普通的股票交易账户即可进行投资,且资金要求低,流动性强,适合中小投资者。

2.风险可控 - 原油ETF相比期货、期权几乎不存在本金归零风险,也不存在公司个股的经营风险。

3. 种类丰富 - 市场上存在各种做多型、做空型以及杠杆型ETF,可以满足不同投资策略的需要。

而美股市场上比较常用的几类投资原油的ETF,主要有以下几种:

1. 美国原油基金 (USO)

USO是目前美股市场上规模最大最流行的原油ETF,主要追踪的对象是以美国西德州中级原油(WTI Crude Oil)价格为基准的原油期货合约价格。然而,市场上对于USO的质疑声从来没有停止过,对于不了解期货指数基金的交易者而言,USO非但达不到预期收益还会造成难以挽回的损失。

期货指数基金的运作是在当月期货即将到期前卖掉然后买入下月期货,由于市场投机者的存在,使得基金始终不得不以较高价格买入,这就是所说的期货溢价损失(Contango Loss)。因此像USO这样的期货指数基金并不会如理论上那样与原油期货价格同涨同跌,而是会随着时间推移逐渐贬值。

关于这一话题由于篇幅有限在此不作展开讨论,简单来说就是即便原油价格始终维持在固定价位,以原油期货为标的物的指数基金价格也还是会逐步下跌。下图为预期现货价格、期货溢价和现货溢价三者之间的关系说明图:

从图中可以看出,现货价格维持在$60水平不变,而当天购买的一年期期货需要$90,在此后一年中这份期货逐渐贬值直至在到期日价格聚敛到$60。

操作要点:

尽管USO有着非常致命的价值缺陷,但其存在就有其必要性。事实上,USO的设计初衷就是被定位为用于短线和超短线投机原油的ETF。对于长期投资者而言,USO可以说是一文不值的垃圾股票。但对于日内交易者而言,USO有着合适的价格、极佳的成交量以及较高的波动性,是通过股票账户投机原油的理想对象。

风险等级:

高

补充:

持续的期货溢价损失使得其容错率较低,不适合长期持有;特色不明显,市场上存在其它特定方面更具优势的替代产品。

2. 美国12月期石油基金有限合伙 (USL)

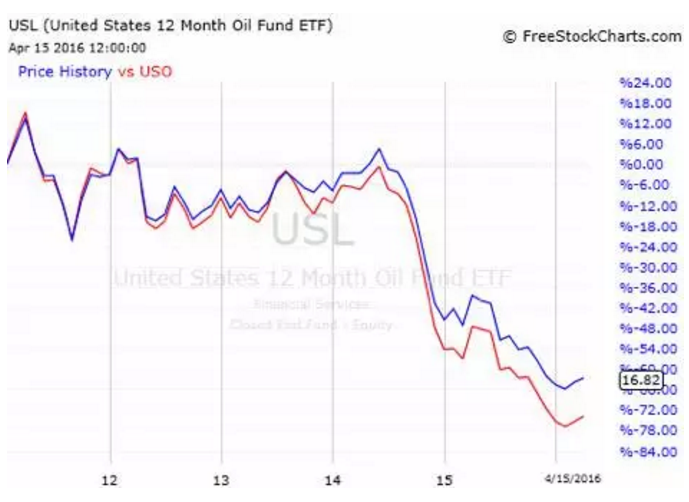

USL与USO师出同门,两者之间的区别在于USO以即月美油期货合约价格作为标的物,而USL则以今后12个月的美油期货合约平均价格为标的物。这细微的差别使得USL相比USO能更有效地降低期货溢价损失。下图为截至2016年的5年USL vs. USO的走势图:

从图中可以看出,USL(蓝线)无论在油价上涨还是下跌过程中都比USO(红线)有着更好的表现。

操作要点:

USL相比其它原油ETF的优势在于其降低了期货溢价导致的基金贬值,因此相比其它ETF允许持有的时间更长,容错率更高。USL在中短线追踪油价方面有着较好的表现,短线交易者可以利用其较好的容错率来降低抄底原油时的风险。

风险:

中高

补充:

分散持有12个月的原油期货不仅有效降低了期货溢价损失,也分散了短期原油价格波动产生的风险;美中不足的是USL日交易量稍逊于其它热门原油ETF,价格上涨后买卖价差问题便会凸显出来。

3. 3倍做多原油-VelocityShares (UWTI)

UWTI是由瑞信集团旗下的杠杆型原油ETN,其特点是3倍做多原油期货指数S&P GSCI Crude Oil Index Excess Return。虽然UWTI属于ETN(交易型票据)而非真正意义上的ETF,但由于其流行度高、风险极大且交易时与其它ETF无显著区别故特意选入攻略一并介绍。

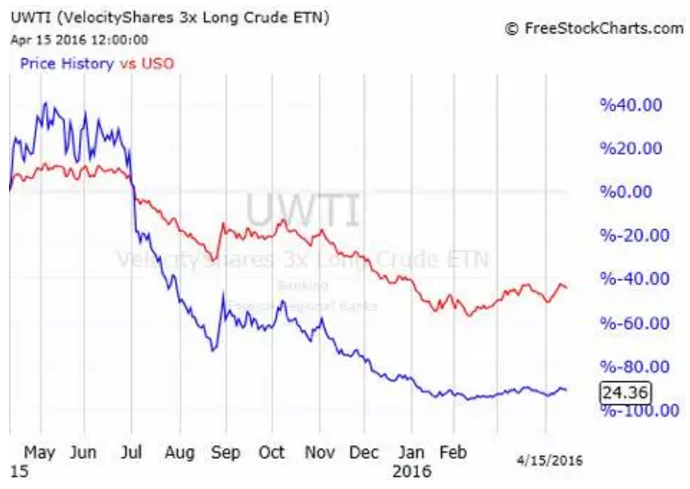

UWTI可以说是在金融衍生品基础上开发出来的衍生品,是一种结合了ETF、债券以及交易杠杆的混合型产品。尽管UWTI理论上是以3倍做多原油期货指数为标的物,但其实际价格变动走势往往是原油期货价格变动的6-7倍甚至更高。下图为2015-2016年UWTI vs. USO的走势图:

从图中可以看出,UWTI(蓝线)波动性非常强,在上涨过程中比USO(红线)有着较好的表现但在下跌过程中表现出非常差的抗跌能力。

操作要点:

UWTI只适合经验丰富的激进型交易者,是在原油上短线搏反弹的利器。交易UWTI需要较高的风险承受能力和准确的时机判断力,其波动性是一把威力巨大的双刃剑。另外,由于其3倍杠杆的存在使得期货溢价损失在UWTI上相应放大,基金价值会快速贬损,所以UWTI只适合短线交易,绝对不能长期持有。对于日内交易员而言,尽管目前UWTI所处价位较低,但其强烈的波动性注定不能作为刷单交易的对象。

风险等级:

极高

补充:

产品本身特点使得其只适合用于短线投机且操作难度高;原油价格反弹后,下跌空间也重新打开,届时UWTI便会出现剧烈震荡。

4. 2倍做空原油-ProShares (SCO)

SCO能够让交易者通过买入来做空原油价格,是一只反向杠杆型期货指数基金,其标的物是2倍做空的Bloomberg WTI Crude Oil Subindex。

SCO是ProShares旗下众多做空型指数基金之一,在目前所有做空型原油ETF中,无论资产规模还是日均交易量均稳定排于前三名。通过买入来做空的一大优点是避免了直接持有空头仓位并为此承担被轧空的风险,即使判断失误也可以相机止损或静待其变而不是被强制平仓。

和前面介绍的期货指数基金相同,SCO同样存在着期货溢价损失问题,这在杠杆型基金上会表现得更为明显,所以即便是看空原油价格也不宜长期持有。下图为2015-2016年SCO vs. USO的走势图:

从图中可以看出,SCO(蓝线)表现出的波动性非常强且变动幅度并非仅限于USO(红线)的2倍。在原油价格呈底部盘整态势时,SCO价格出现顶部剧烈震荡的情况来看,市场空头对于油价是否会进一步下跌表现出了明显的分歧。

操作要点:

可以说目前交易SCO这样通过杠杆做空原油期货的风险远高于前面介绍的3只ETF,这里选入加以说明只是为了涵盖到所有原油相关的ETF。SCO只适合追求高风险高收益的专业交易者,短期的震荡并不完全追随原油价格而长期走势又会受期货溢价损失影响。在当前阶段,可以说只有经验非常丰富的技术型交易者能做到在这样的股票上盈利并全身而退,希望读者们权当拓展知识面看看就好。

风险等级:

极高

补充:

虽然避免了直接持有空头仓位被轧空的风险,但代价是抗跌性极差;在当今原油价格见底的大环境下,继续做空原油的风险收益比需要仔细斟酌。

5. 能源精选行业SPDR基金 (XLE)

除了上述的原油ETF,如果您想通过股票投资原油但又希望避免期货溢价损失这样的价值陷阱的话,那基于公司个股价值的能源板块指数基金(非原油ETF)可能是最好的选择了。

XLE的发行方正是追踪标普500指数的SPY的发行方State Street SPDR,是目前市场上规模最大、流通性最强并且各方面表现均很优异的能源指数基金。购买XLE相当于购买了其选中的所有能源企业股票,因此不存在期货溢价损失。

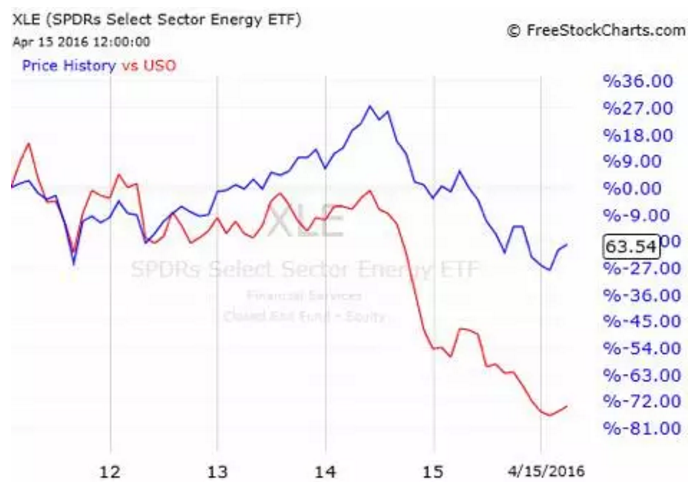

相应的,XLE承担了一定的企业经营风险,而应对个股风险的最佳途径就是多样化分散持有。当前XLE超过三分之一的仓位持有着埃克森美孚和雪佛龙这两家石油巨头的股票,因此其价值受这两家公司的基本面影响较大,但同样对原油价格有着一定的相关性。下图是12-16年5年XLE vs. USO的走势图:

从图中可以看出,虽然XLE(蓝线)和USO(红线)的价格移动模式存在着相似性,但XLE的抗跌性和总体表现均明显强于USO。期货溢价损失是导致两者在长期环境下表现出巨大强弱反差的首要因素,尽管在原油价格快速反弹的情况下USO的表现在短期内可能会好于XLE。

操作要点:

对于有耐心的长期投资者,XLE应该是通过股票账户长期投资原油价值的不二选择了。XLE既能部分反映原油价格走势,又不像期货指数基金那样存在致命的价值陷阱,且波动性明显小于此前提到所有原油ETF,突出一个稳健。需要注意的是,由于XLE追踪的是个股价格而非原油价格,因此它对原油价格上涨的反应相对迟缓,着眼于长远才是关键。

风险等级:

中

补充:

各方面指标均衡且风险适中,适用于绝大多数投资者和交易策略;其风险主要源自成分股股价表现并间接关联到原油市场。

结语:

笔者相信对于任何交易者而言,根据自身情况选择合适的交易对象才是取得成功的重要前提。所谓四两拨千斤,如果要笔者加上后半句的话,那就是:选股定输赢。

本文综合编辑自华尔街Multimedia